【中粮视点】花生:退潮

摘要

正月雄起是期货,现货上下游有货,中游有货有单子。盘面有事启奏,无势退潮。展望后市,近月合约仍有波动行情,单边波动大于月差,基差先扬后抑。中长期策略上,宜根据套保需求布局10合约。

一 正月雄起是期货

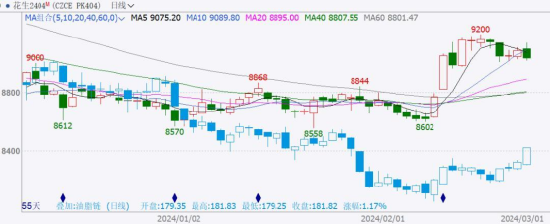

【前文】在2月20日发表的《【中粮视点】花生:正月雄起》中,归因阶段性供需错配,给予资金多头充分的炒作题材,推断03和04合约维持强势但不建议追涨,且10合约虚高。

【期货】2月下旬至3月1日,03合约支撑位从9050点抬升至9150点,上探9258点,向豫南现货通货价格靠近;04合约达峰9200点后回落,10合约达峰9048点后回落。

【现货】从小年前直至元宵节,产地现货价格缓慢走强,在元宵节后回归平稳偏弱,渠道购销心态谨慎。

二 现货上下游有货

【调研】春节假期首个交易日的跳涨行情以及之后的涨势,与节前的市场悲观预期形成了鲜明对比,现货亦提供支撑,在此背景之下,元宵节后,行业自发性的产区调研陆续展开,首选产区地点河南。

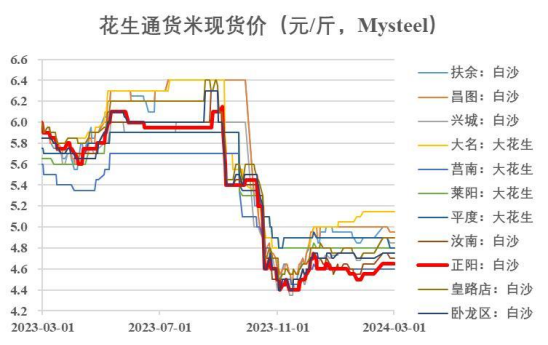

【购销】在3月1日发表的《【中粮视点】花生:豫南产区局部调研》中,以河南驻马店产区为样本,观测到元宵节后现货购销清淡,了解到春节假期前后的雨雪冰冻天气阻滞了产地购销,并且得知基层收购点在春节前有一波集中出货。综合了解,本次春节假期前后,并未出现正常年份应有的季节性购销高峰,产地卖压实质上被分散。

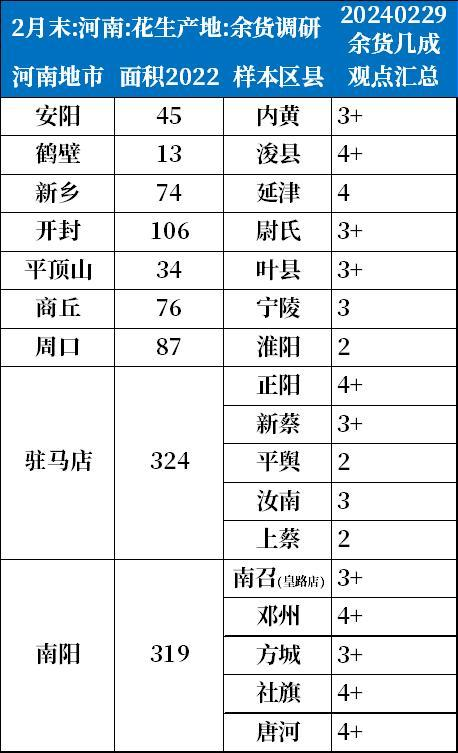

【余货】随着花生购销进入下半个市场年,缺乏权威数据的花生品种,从产量争论到余货,从总量争论到节奏。通过草根调研,以及业内交流,综合分析,推测河南产区余货可以达到三分之一的水平,给予中性的供给侧评价。

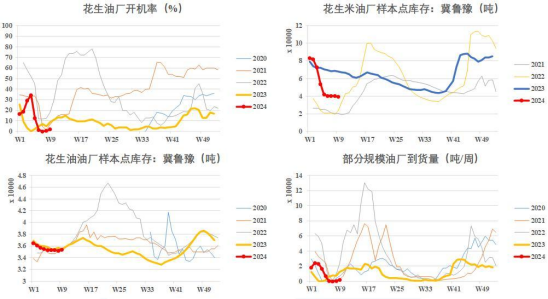

【补库】花生产业补库具有季节性。在天气阻滞购销的预期和兑现的双重加持下,始于正月初五的一波集中补库,兑现了下游批发市场的购销季节性。进入3月,补库的关注重点应是花生油厂,据第三方数据的样本油厂库存,花生油库存持平前三年,油料米库存居于中间位。同样是3月,已开收油厂尚未调价收购,而进口油料米价格有所松动。

三 中游有货有单子

【套保】元宵节后,自发性的产地调研陆续展开;2月26日,出现第一笔厂库仓单共900手,2月27日,出现第一笔交割预报共500手,盘面卖出套保力量开始显现。

【席位】春节前,外资席位重仓03、04合约空单,春节后多空转换,摇身一变04合约净多头,截至3月1日,持仓龙虎榜的多头席位top2是乾坤和摩根,净多头席位亦是如此。

四 策略思路花生

展望后市,近月合约仍有波动行情,单边波动大于月差,基差先扬后抑。总量偏差看天气好转后产地余货的兑现,结构偏差看油商分离的兑现,节奏偏差看交割品和持仓席位动态。中长期策略上,宜根据套保需求布局10合约。

数据文华财经、Mysteel、卓创、地方统计年鉴、中粮期货研究院

(李正邦 中粮期货研究院 农产品研究员)

(张大龙 中粮期货研究院 农产品资深研究员 交易咨询号:Z0014269)

合作平台中粮期货开户 安全快捷有保障

合作平台中粮期货开户 安全快捷有保障