IBM的Ai反弹

IBM在大涨之后陷入盘整。而在其股价逼近190美元的时候,有外国分析师直言,或许该看空了······

作者:Stone Fox Capital

围绕人工智能的炒作甚至将传统科技股推至接近历史高点的水平。IBM就是一个典型例子,尽管人工智能对该公司的业务有任何切实的提振。不过,该股反弹至近190美元之后,越发值得看空。

Finviz

Finviz人工智能炒作

IBM在公布了23年第四季度的收益和财测后股价飙升,不过在这些数据被纳入对未来几年的普遍预期之后,投资者需要谨慎一点。目前的预测显示,未来三年,这家科技巨头的年增长率仅为3%至4%。

Seeking Alpha

Seeking Alpha从本质上讲,人工智能预计不会给IBM未来的收入基础带来实质性的提振。现在,人工智能可能会帮助该公司在经历了一段低迷的增长后增加收入。

IBM在不同领域都有过稳健增长的历史,包括收购红帽公司后的混合云业务。问题是,该公司拥有600多亿美元的收入基础,而生成人工智能的机会仍然很小,而且主要与不可扩展的咨询业务有关。

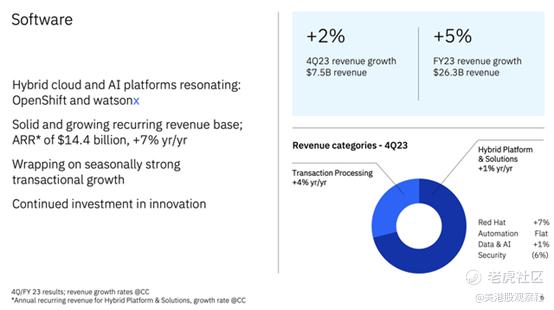

拥有混合云和人工智能平台(如watsonx)的关键软件业务在本季度仅增长了3%。去年ARR确实增长了7%,达到140亿美元,但经常性收入仅占软件业务的55%。

IBM

IBM该季度咨询业务增长5%,达到50亿美元。该业务的订单签约比例为1.15,在第四季度增长得更快,但尽管过去18个月以来围绕人工智能的宣传力度很大,但该业务的扩张速度并不快。

watsonx人工智能平台似乎拥有所有必要的功能和工具,使IBM成为生成式人工智能领域的真正参与者。考虑到2023年的资本支出同比下降近3.72亿美元,仅为15亿美元,人们不禁要问,这家大型科技公司是否只是投资力度不够,不足以提升该平台。

IBM watsonx

IBM watsonx在23年第四季度的财报电话会议上,首席执行官Arvind Krishna就生成式人工智能的机会发表了以下声明:

上个季度,我和你们分享了我们第三季度的业务,特别是与生成式人工智能和watsonx相关的业务,只有数亿美元。从那以后,需求持续增长,我们第四季度的业务大约是第三季度的两倍。我们继续与客户进行成千上万的实际互动,包括本季度完成的试点加速。

第四季度,软件交易收入和SaaS ACV约占我们与生成式人工智能相关业务的1/3,咨询签约占2/3。

从本质上讲,人工智能的订单簿似乎只达到了4亿到5亿美元的范围,尽管首席执行官给出了上述晦涩的更新。问题是,2/3的人工智能业务订单是咨询,而不是因为人工智能需求激增,能够快速扩展的交易或软件类型服务。

从本质上讲,人工智能并没有带来卓越的增长。尽管IBM确实拥有稳定的自由现金流,但它的增长速度非常缓慢。

2023年,IBM报告的自由现金流为112亿美元,2024年的目标是120亿美元。该股目前市值为1,730亿美元,净债务为311亿美元。这家科技公司不断利用自由现金流来收购公司或向股东返还资本。

IBM利用自由现金流投资超过50亿美元收购了9家公司,但这使得收入增长有限,令人困惑。这家科技公司表示,2024年的有机收入增长甚至不会达到3%到4%的范围。

溢价估值

该股目前的远期每股收益目标价接近18倍。此外,IBM的EV/EBITDA目标市盈率为13倍。

YCharts

YCharts显然,IBM在这里的价值是充分的,人工智能计划导致有限的收入增长,股票交易价格为18倍的预期收益。分析师甚至预计,该公司不会产生任何收入,未来几年每股收益的增长目标仅为5%。

最终,IBM仍然面临着同样的问题,即收入有限的新计划显示出稳定的增长,而大规模的遗留业务要么没有增长,要么在下降。投资者可以回顾一下2019财年第四季度的收益报告,在新冠病毒和IBM报告收入仅增长0.1%之前,但关键的红帽和云部门的增长率超过了20%。

该股已从去年5月的120美元反弹至目前的近190美元。虽然IBM已经从一个没有增长的业务转变为一个4%增长的业务,但该公司的股票已经超过了该业务更好的财务业绩,同时还面临着该公司几十年来一直面临的传统问题。

考虑到IBM正在谈论的人工智能订单估计为5亿美元,收入基础已经超过600亿美元,企业价值已经超过2000亿美元,因此IBM并不是一个参与人工智能热潮的公司。该股提供3.5%的股息,没有实际的资本收益预期,股价为190美元。

这家科技公司需要将目前人工智能订单量的10倍转化为年销售额,才能根据人工智能主题进行股票投资。IBM需要接近10%的销售增长率才能保证目前的估值,而这样的增长率对于人工智能来说相当平淡。

结论

由于人工智能主题的人为兴奋,IBM取得了巨大的成功。由于估值过高,该股未来不太可能从这一水平反弹太多,而且没有迹象表明生成式人工智能实际上会加速增长。这家科技公司需要一款能够加速销售的创新人工智能产品,而watsonx似乎并不是这样的产品。无论出于何种原因,IBM都无法产生必要的销售势头,使其成为一家真正的人工智能公司。