苹果Q3乏善可陈?这一数据提升非常关键!

$苹果(AAPL)$ Q3财报虽然小超预期,但也没有给市场带来太大惊喜,在大盘整体出现大回撤的盘后跌1.8%,回到上个季度财报公布前,几乎一整个季度没有出现太大波动。

一、财务数据表现

营收与利润

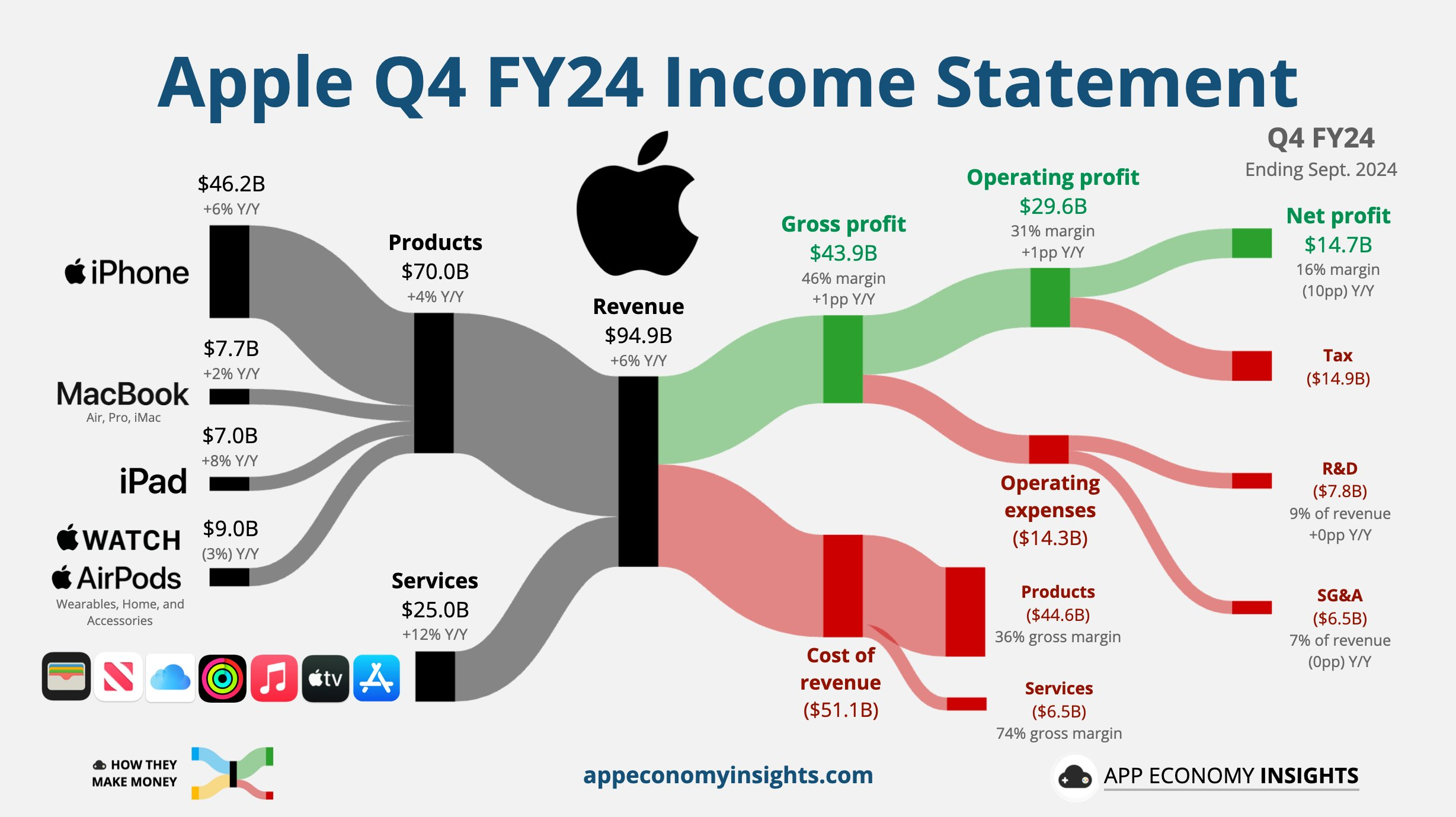

总收入:本季度收入949亿美元,同比增长6.1%,高于市场预期的943.6亿美元。

毛利率:毛利率为46.2%,与市场预期基本一致,公司成本控制稳健。

净利润:在计入102亿美元的欧盟补缴税款后,净利润147.4亿美元,同比下降35.8%;若剔除补缴税款影响,经调整后的净利润为249亿美元,略超市场预期的243亿美元。

每股收益(EPS)

受补缴税款影响,三季度GAAP口径下EPS降至0.97美元,同比下降33.6%;剔除税款后,非GAAP EPS调整为1.64美元,同比增长12.3%,优于分析师预期的1.58美元。

运营支出

本季度运营费用为142.9亿美元,同比增长6.2%,略低于市场预期的143.5亿美元。

二、核心业务板块

iPhone业务

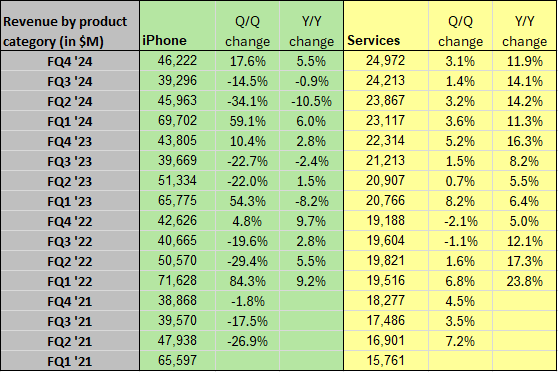

本季度iPhone收入462.2亿美元,同比增长5.5%,超出市场预期的450.4亿美元。iPhone 16系列的推出提振了销量和出货均价,较去年同期增幅显著,带动硬件端的继续回暖。

该系列首次搭载3nm芯片,增强了手机性能,巩固了其核心地位。尽管在中国市场面临华为等竞争压力,但iPhone收入增长较为强劲。

Mac和iPad业务

iPad:iPad销售额69.5亿美元,同比增长7.9%,略低于预期的70.7亿美元。新品iPad Air和iPad Pro的发布拉动了销量增长,反映出平板市场需求回暖。

Mac:Mac业务收入77.4亿美元,同比增长1.7%,与市场预期一致。然而,出货量下滑,主要因用户等待搭载M4芯片的新产品。

可穿戴设备、家居及配件

该板块收入90.4亿美元,同比下降3%,表现逊于预期。尽管推出了AirPods系列新产品,但未能扭转需求疲软的局面。Vision Pro混合现实头显未上市也限制了收入增长潜力。

服务业务

服务收入249.7亿美元,同比增长11.9%,略低于市场预期的252.7亿美元。毛利率维持在74%的高位,服务业务收入已占公司总收入的26%,贡献了44%的毛利润。

虽然增长有所放缓,但服务板块仍是公司利润的重要来源。然而,市场对App Store的监管风险依然存在,未来或对服务业务的增速构成压力。

三、市场表现

大中华区

本季度大中华区收入150.3亿美元,同比下降0.3%,降幅明显收窄,尽管未达到市场预期,但相较于上季度的6.5%降幅,表现有所改善。

由于中国国内的竞争压力,苹果在中国的市场份额面临考验,尤其是在高端市场。

投资要点

未来展望:苹果对第四季度营收指引较保守,预计将实现中低个位数的同比增长,逊于市场一致预期的7%。管理层表示,假日购物季需求可能会放缓。

利润率稳健提升,受益于服务占比上升。整体毛利率46.2%,同比增加1个百分点,基本符合市场一致预期的46%,其中软件服务的利润率上升,维持在74%的高位,硬件部分回落至36.3%,同时经营利润296亿美元,同比增长9.7%。

苹果在本季度业绩表现达到了市场的基本预期,硬件业务表现稳定,iPhone和iPad的增长起到了支撑作用。尽管可穿戴设备表现低迷,服务业务的增长仍然稳健,是公司营收的重要支柱。

本季度的净利润受到欧盟补税的影响,但剔除该项影响后,实际盈利情况良好,且公司股票市盈率高企,反映出市场对其未来AI应用的预期。

估值方面。全年来看,2024财年经营性净利润达到1039亿美元,当前市盈率约为33倍,前瞻市盈率也保持在30倍以上,并不算低。对于保持个位数增长的企业,市场对苹果给予30倍以上的估值,反映了对公司AI硬件及未来变现能力的预期支持。未来股价上涨潜力还依赖公司在关键产品和创新方面带来更大幅度的超预期表现,尤其是结合了AI的服务业绩收入。