美联储迟迟不降息,美国信用卡拖欠率创2012年来最高

费城联储7月24日发布的2024年一季度银行贷款和抵押贷款报告显示,美国第一季度的信用卡拖欠率升至2012年美联储开始跟踪该数据以来的最高水平。

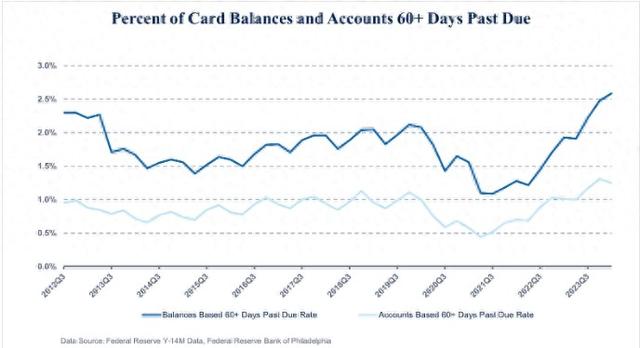

细分来看,逾期30天、60天和90天的信用卡拖欠率,均有所增加。拖欠超过60天的比例更攀升至2.5%以上,达到疫情期间低点的两倍多,当时美国政府的大量刺激措施一度提振了美国家庭可支配现金。该调查数据还显示,美国第一季度信用卡循环余额(revolving balances)总额达到创纪录的6286亿美元。循环余额占未偿余额总额的比例为71%,同样创下2021年以来的最高水平。

这背后的其中一个原因是,一段时间以来的通胀高企给大多数美国家庭带来了严重的财务压力,他们被迫为食品和租金等日常必需品支付更多费用。

根据美国劳工部最新数据,尽管近几个月通胀率大幅下降,但与一年前同期相比,仍上涨了3%。而高通胀下,低收入美国人还往往承担了不成比例的负担。穆迪的数据显示,目前美国民众超过四分之三的超额储蓄,集中了在收入最高的10%家庭,即年收入24.5万美元或以上的家庭手中。而越来越多的普通家庭已经花光了在疫情刺激阶段积攒的大量现金,不得不依赖于信用卡消费,逐月增加信用卡借贷和债务规模。

比起通胀,更棘手的还是“更久更高”的利率水平。根据Bankrate数据库信息,本周美国信用卡平均年利率(APR)仍稳定在20.71%,今年的APR更达到22%左右,创1996年以来的最高水平。相比之下,两年前的APR还仅为约15%。

创纪录的拖欠率叠加高企的APR,意味着拖欠信用卡债务的美国人,未来需要支付更多费用。报告也承认,“拖欠还款的信用卡持有人,往往会背负更多的未付余额。”例如,以美国人的平均信用卡贷款拖欠额5000美元来估算,目前的APR水平意味着,如果每月偿还最低还款额,需要大约279个月才能还清债务,且需要支付高达8124美元的利息。唯一的好消息是,拜登政府的一项新规定为信用卡滞纳金设定了8美元的上限。

信用卡利率和拖欠率双高,仅仅是美国人贷款压力的一个缩影。去年秋天,随着联邦学生贷款减免计划的结束,学生需要重新开始支付学生贷款,而一些学生借款人的财务状况比两年前更糟。美国教育部的数据显示,约有40%的学生贷款借款人错过了首次规定的还款时间。

此外,自疫情导致美国车价出现历史性上涨以来,越来越多的借款人也已开始无力偿还汽车贷款。穆迪的数据显示,银行的不良汽车贷款核销额近期达到了2011年以来的最高水平。汽车研究网站Edmunds和Cox Automotive的数据还显示,越来越多车贷借款人的欠款甚至已超过他们的汽车价值,因无力还款引发的车辆收回量也在上升。

除了传统贷款外,越来越多的美国人还开始使用“先买后付”服务进行消费。作为一种近年来兴起的金融科技类贷款品,“先买后付”通常不被统计在信用报告中。但根据Bankrate的数据,超过三分之一的美国人至少使用过一种“先买后付”服务。

(本文来自第一财经)

上一篇:股市周评三侠客