IPO月报|科通技术招股书被质疑存在误导性陈述中原证券保荐撤否率高达60%

出品:财经上市公司研究院

作者:IPO再融资组/郑权

在刚刚过去的2月份,A股IPO再次出现了零受理,其中沪深交易所连续继续交白卷。上会审核层面, 2月份共有10家企业上会,9家过会,1家取消审核,名义过会率为90%。

发行上市层面,2月份A股仅有6家企业成功IPO;合计募集资金58.36亿元,较1月份环比下降50.93%;募资额较2023年2月份同比下降76.73%。今年1-2月份,A股合计20家企业上市,同比下降41.17%

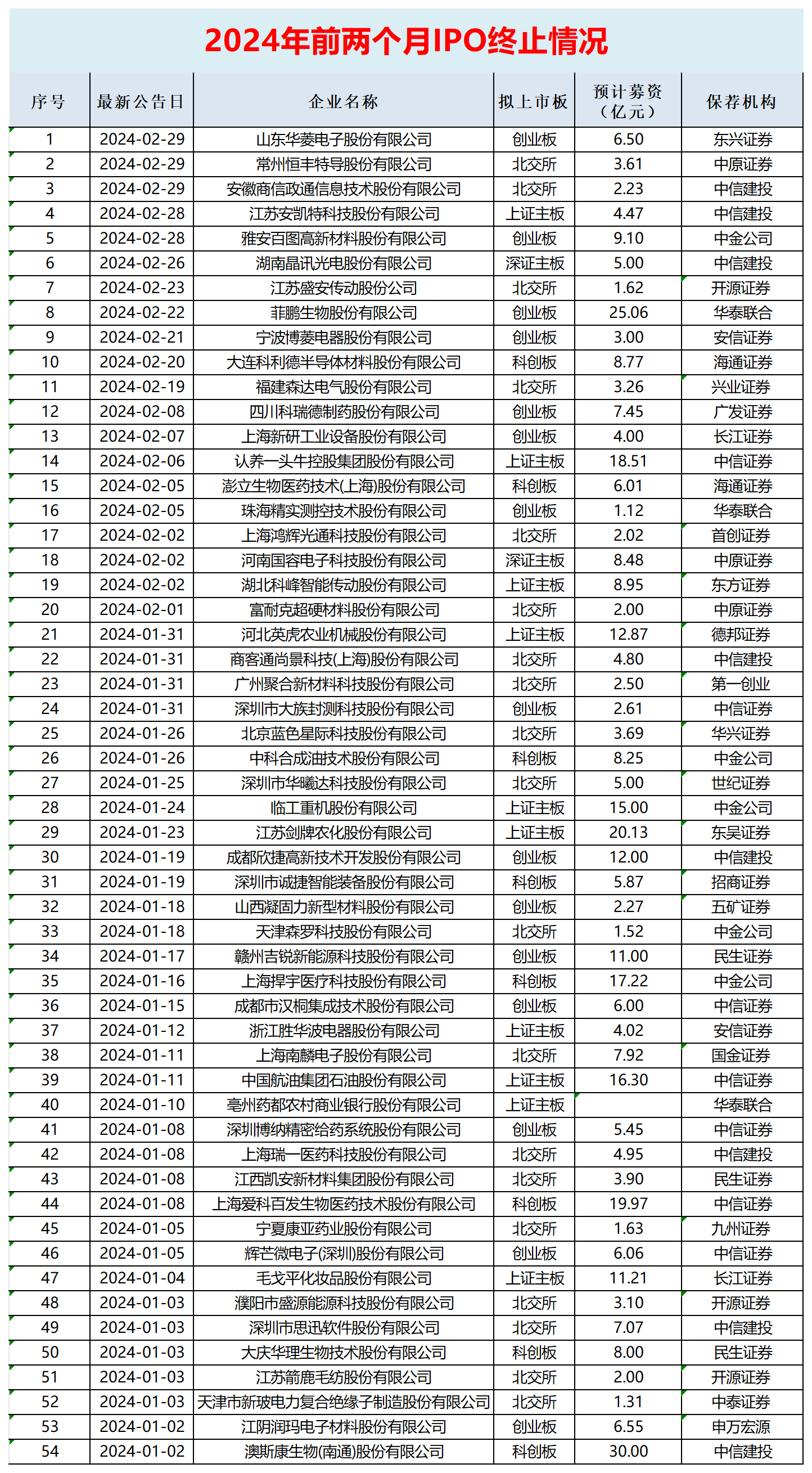

终止层面,2月份共有20家企业终止IPO进程,1-2月份合计有54家IPO企业遭撤否,是20家合计上市数量的270%,IPO放缓节奏明显。

舆情方面,对于IPO倒查十年的市场传闻,证监会回应称防范打击财务造假、欺诈发行是一个持续的过程,目前没有IPO倒查10年的安排;将持续加强全链条把关,严审重罚财务造假、欺诈发行,同时大幅提高拟上市企业现场检查比例。

①上会审核情况:科通技术被质疑存在误导性陈述 华泰联合是否协助“带病闯关”?

交易所公开资料显示,2月份,A股IPO再次出现了零受理。1月份,北交所仅有1家企业申报IPO,沪深交易所今年前两个月都是0受理。

自去年8月份监管层宣布阶段性放缓IPO节奏后,上交所、深交所两大交易所最近半年合计仅受理31家企业的IPO申请,基本处于“半停”状态。

上会审核的企业同样遇冷。 2月份共有10家企业上会,9家过会,1家取消审核,名义过会率为90%。

1家取消审议的企业为深圳市科通技术股份有限公司(科通技术),公司定于 2024 年 2月 7 日接受深交所上市委审核,但因相关审核事项需要核查故取消审议。

公告没有披露相关事项的具体情况。申报资料显示,科通技术所属行业为批发业,主要从事电子元器件分销业务,主要通过购销差价获得利润。

从申报资料看,科通技术招股书存在夸大性误导性陈述之嫌。如公司前几版招股书申报稿中,数十次提到公司主营业务包含“芯片应用设计”,但实际上公司的业务跟芯片设计不太相关。

深交所问询函

深交所问询函

深交所也对科通技术招股书中关于“芯片应用设计”的表述提出质疑,要求公司避免夸大性或误导性陈述。

在深交所的问询下,科通技术在2024年版本的IPO申报材料中,将“芯片应用设计”修改为“芯片应用技术”,将“芯片应用设计服务”修改为“芯片应用技术服务”,将“芯片应用设计方案”修改为“芯片应用技术方案”。

那么,在前六版招股书申报稿及相关问询回复中,科通技术“芯片应用设计”等相关表述是否存在误导性陈述?

有投资人士认为,电子器件分销商与芯片设计企业有着云泥之别。芯片设计产业具有很高的“科含量”,带有硬科技属性,享有很高的估值;而电子器件分销商主要侧重于渠道和服务,估值可参考批发零售业。

有法律人士认为,科通技术在招股书中多次强调主营业务包含“芯片应用设计”,带有一定的误导性,因为投资者如果认为科通技术是芯片应用设计企业,可能会给出高估值、高价购买公司股票,即该陈述可能对投资者进行投资决策产生重要影响。但是否会因误导性陈述影响IPO发行条件,该法律人士认为需要监管部门判断。

《首次公开发行股票注册管理办法》(2023年2月修订)规定,发行人所披露信息必须真实、准确、完整,简明清晰、通俗易懂,不得有虚假记载、误导性陈述或者重大遗漏。

《全国法院民商事审判工作会议纪要》(2019年11月) 规定,证券虚假陈述之“重大性”,即“可能对投资者进行投资决策具有重要影响的信息……”也就是说,重大性即上市公司虚假陈述的内容可能对投资者的投资决策产生重要影响的信息。

科通技术IPO的保荐券商为华泰联合。招股书及问询函回复存在多处与公司主营业务不符的表述,且这些不当表述可能对投资者产生误导性,试问华泰联合是否勤勉尽责?

招股书显示,科通技术计划通过IPO募资20.49亿元,但公司经营净现金流持续为负。2020-2022年、2023年前三季度,公司经营活动产生的现金流净额分别为-1.63亿元、-2.4亿元、-1.48亿元和-7.5亿元,持续“流血”。

科通技术持续为负的经营现金流与巨额净利润形成明显背离。2020-2022年、2023年前三季度,公司归母净利润分别为1.59亿元、3.13亿元、3.08亿元和1.75亿元。

科通技术解释称:公司的上游是知名的电子元器件制造商,其议价能力较强、付款要求高。公司下游客户主要为大消费、工业基建等领域的产品制造商,其信用状况良好、合作历史较长,通常给与较长账期,公司采购付款周期要短于货款的回收周期。因此,公司在报告期内存在一定的经营活动现金流缺口。

从科通技术的解释可知,公司对上下游的议价能力都不强,符合批发行业的特点。此外,公司整体大幅增长的净利润与经营现金流的背离,还存在财务舞弊风险。

《审计技术提示第1号——财务欺诈风险》规定,“经营活动产生的现金流量净额连年为负值,或虽然账面盈利且利润不断增长,但经营活动没有带来正的现金流量净额”属于值得关注的财务舞弊信号。

②终止情况:中原证券保荐撤否率为60% 中信建投终止项目高居榜首

wind数据显示,2月份共有20家IPO企业撤回上市申请,上证主板、深证主板、科创板、创业板、北交所分别有3家、2家、2家、7家和6家。

分券商看,中原证券和中信建投撤回数量最多,都为3家。其中,中原证券2024年年初进入审核阶段的IPO项目共5家,2月份撤回3家,今年以来的保荐撤否率达到60%。

如果按照“保荐失败率=已终止项目/已完结项目”的公式(注:已完结IPO项目事实上就两类,分别是已发行和已终止项目;其他在审项目成败未知,不作为分母,否则会极大地降低撤否率)计算,中原证券今年以来的IPO项目保荐失败率已高达100%。

今年1-2月份,A股共有54家IPO企业撤回上市申请,上证主板、深证主板、科创板、创业板、北交所分别有10家、2家、8家、15家和19家。

wind

wind

分券商看,今年前两个月撤回IPO项目最多的券商是中信建投,为8家;中信证券、中金公司撤回的IPO项目数量分别为7家、5家,排第二、三名。

值得关注的是,从紫晶存储IPO欺诈发行案开始,市场对中信建投保荐质量的质疑声音就一直存在。2022年和2023年度,中证协对中信建投的投行执业质量评级都是B类,而中信证券和中金公司都蝉联A类投行。

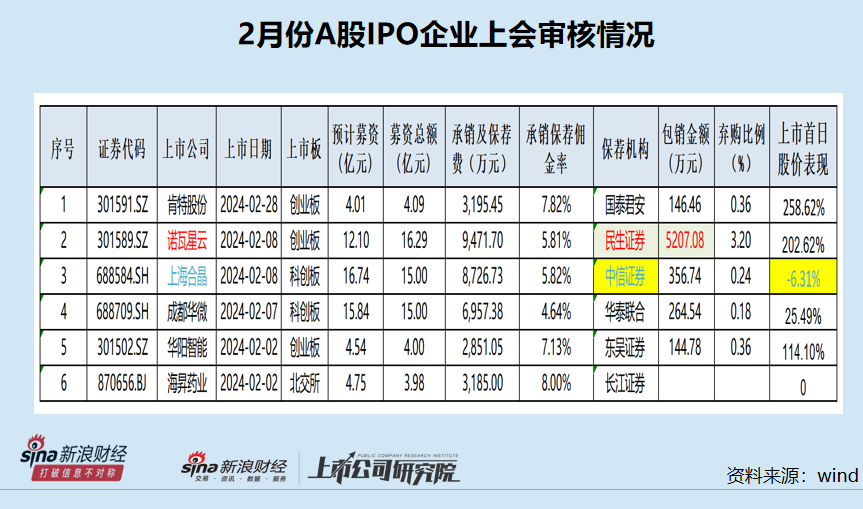

③发行上市情况:上海合晶上市首日破发 诺瓦星云弃购率高达3.2%

wind显示,2月份A股仅有6家企业成功IPO;合计募集资金58.36亿元,较1月份环比下降50.93%;募资额较2023年2月份同比下降76.73%。

6家新上市的公司分别是肯特股份、诺瓦星云、上海合晶、成都华微、华阳智能、海昇药业,募资额最高的是诺瓦星云,实际募资16.29亿元;募资额最低的是海昇药业,募资3.98亿元。

6家公司中,只有肯特股份、诺瓦星云实际募资超过预期;其他4家都不及预期,占比66.66%,较过去三年IPO大比例超募的情况有所改观。

超募比例降低的一个重要原因是发行市盈率的降低。今年1-2月份,A股合计20家企业上市,同比下降41.17%。20家企业的发行市盈率(摊薄)为23.55倍,约为去年平均值的55%(2023年313家企业平均发行市盈率为42.65倍)。

尽管发行市盈率有所降低,但投资者对部分股票仍“不买账”,如诺瓦星云,发行市盈率为21.93倍,低于行业平均市盈率30.02倍。打新投资者弃购41.0362万股新股,弃购率高达3.2%;承销商民生证券包销这部分弃购新股,认购金额高达5,207.08万元。

或许是由于发行市盈率大幅下降,大部分新股上市后股价走势较好,但上海合晶上市首日破发,跌幅为6.31%。截至3月4日,上海合晶股价仍处于破发状态,是2月份6家新上市公司中唯一一家破发的股票。