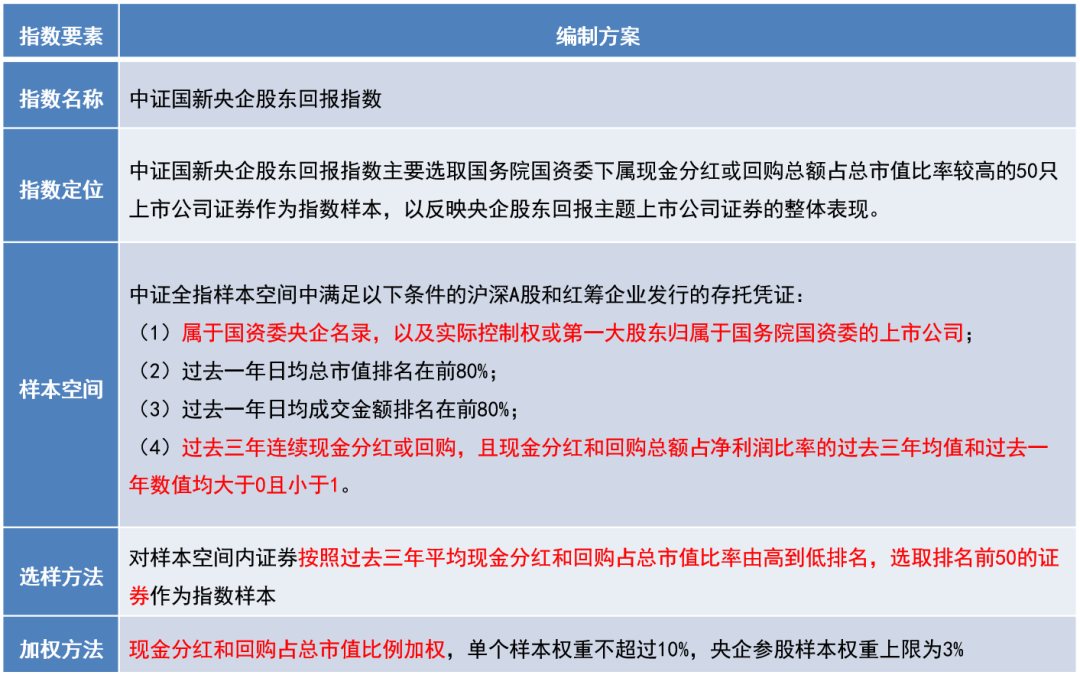

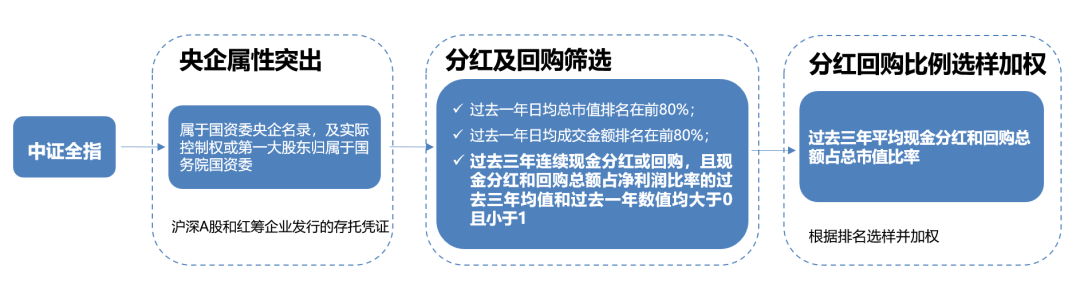

央企红利50ETF(560700):央企+红利,能否实现1+1>2的效果?

03

中证国新央企股东回报指数投资价值分析

3.1

选取高现金分红或高股票回购金额的央企蓝筹,契合央企估值重构逻辑

数据中证指数

数据中证指数3.2

指数优化红利因子,基于红利因子选股、加权,提高因子强度

选取国务院国资委下属分红回购水平较高的50只上市公司作为成份股,综合反映了高分红央企上市公司的表现。指数编制上创造性地将回购纳入现金分红来计算,将股票回购视为一种分红方式,改进传统的红利指数编制方法。指数不仅在选股上考虑红利因子,同时也在加权方式上采用现金分红和回购占总市值比例加权,进一步提高红利因子强度。

3.3

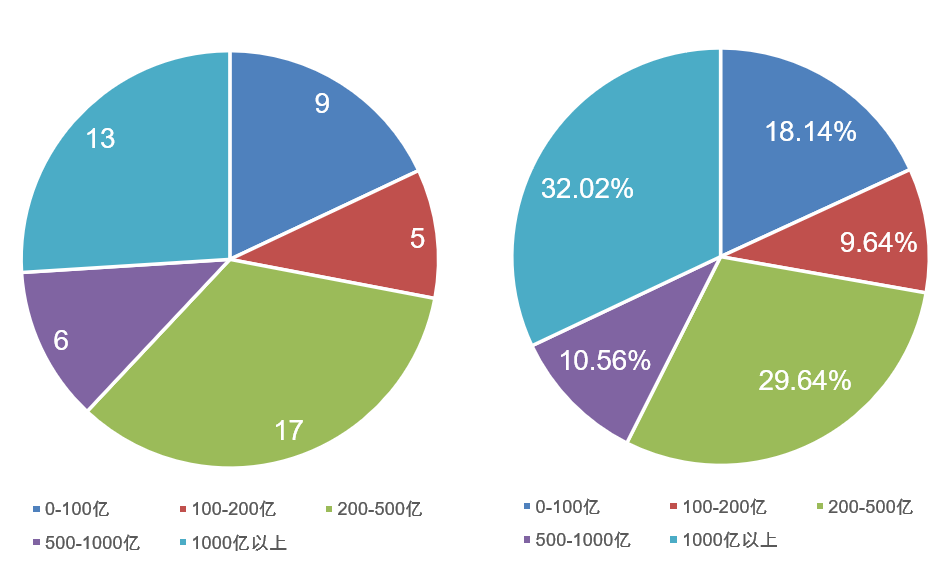

央企股东回报指数成分股市值分布均衡,偏大中盘

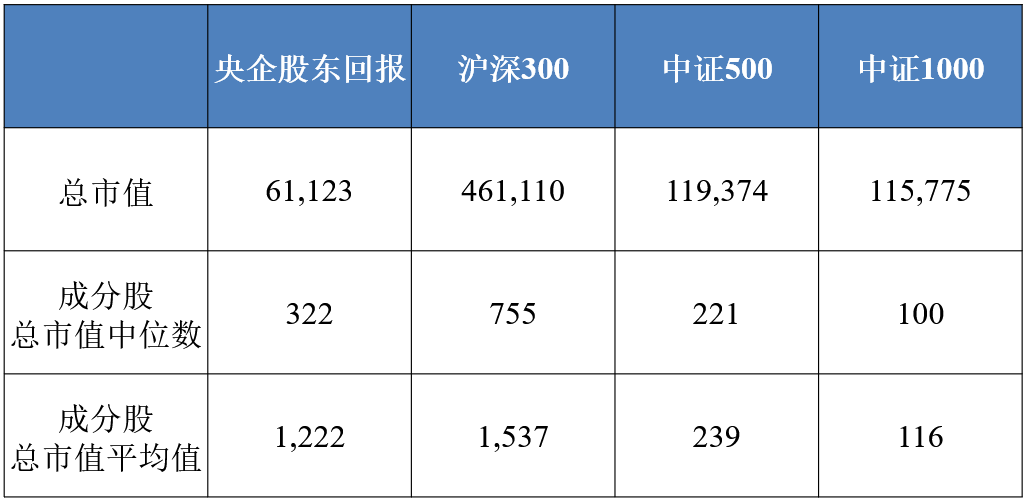

央企股东回报指数成分股中,有13只股票、32%的权重在1000亿以上,有19只股票、43%的权重在500亿以上。央企股东回报指数总市值超过6万亿,成分股总市值中位数322亿,高于中证500,成分股总市值平均数1,222亿,略低于沪深300,明显高于中证500、中证1000。

图:央企股东回报指数成分股市值分布(数量&权重)

表:央企股东回报指数成分股市值数据

数据Wind,中证指数公司,截至2023/11/30

数据Wind,中证指数公司,截至2023/11/303.4

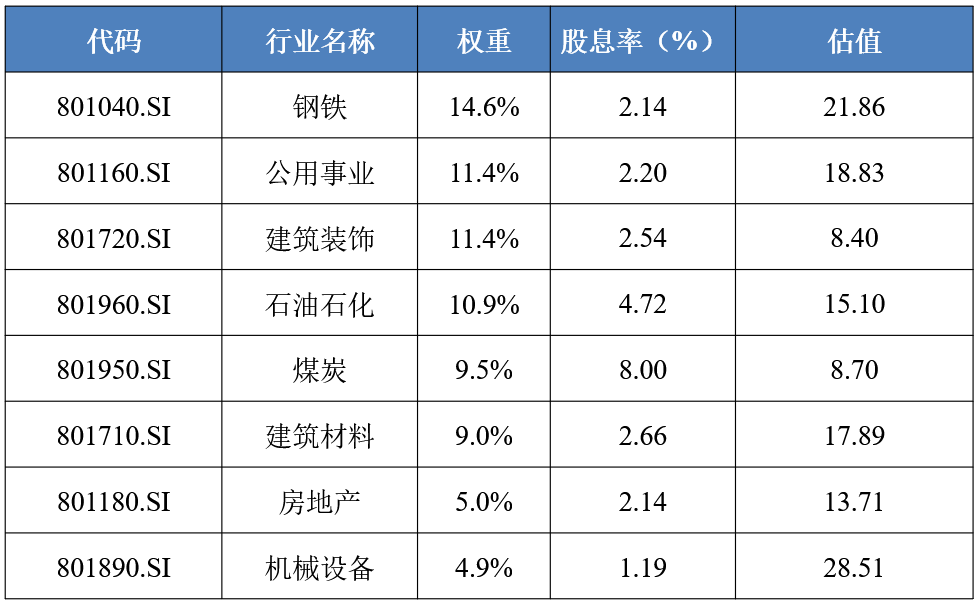

央企股东回报指数重仓央企实力领先、低估值高分红的行业板块

中证国新央企股东回报指数聚焦国资委下属央企,重仓行业包括钢铁、公用事业、建筑装饰、石油石化、煤炭、建筑材料、房地产等行业,这些行业均是央企实力较为突出且低估值高分红的板块。

图:央企股东回报行业对比

表:央企股东回报重仓行业情况

数据Wind,权重、估值截至2023年11月30日,股息率(近12个月)

数据Wind,权重、估值截至2023年11月30日,股息率(近12个月)3.5

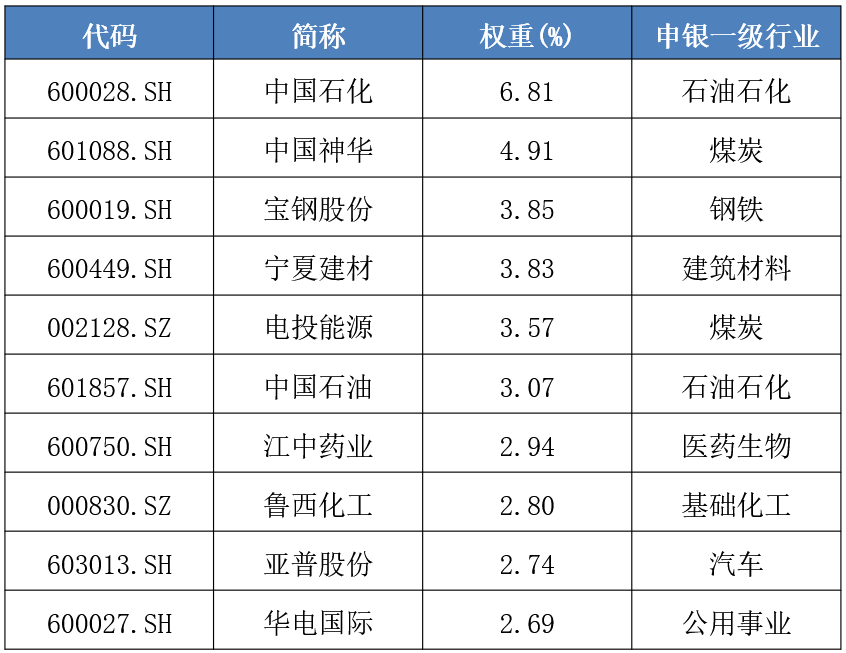

央企股东回报指数权重分散,集中度合理

央企股东回报指数权重股包括中国石化、中国神华、宝钢股份、宁夏建材、电投能源等,最大权重为6.81%,前五大权重为22.97%,前十大权重为37.21%。

表:央企股东回报指数前十大样本股

数据Wind,数据截至2023.11.30。

数据Wind,数据截至2023.11.30。3.6

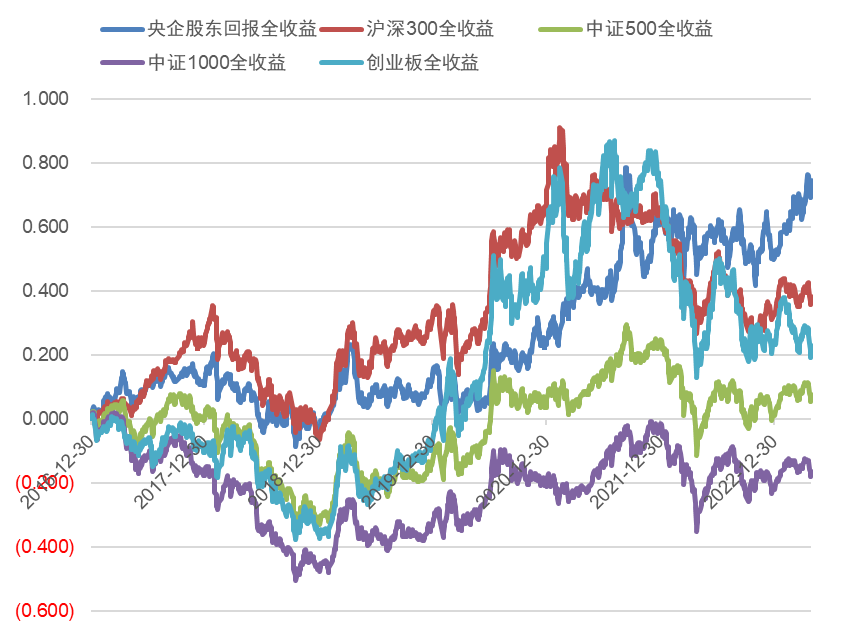

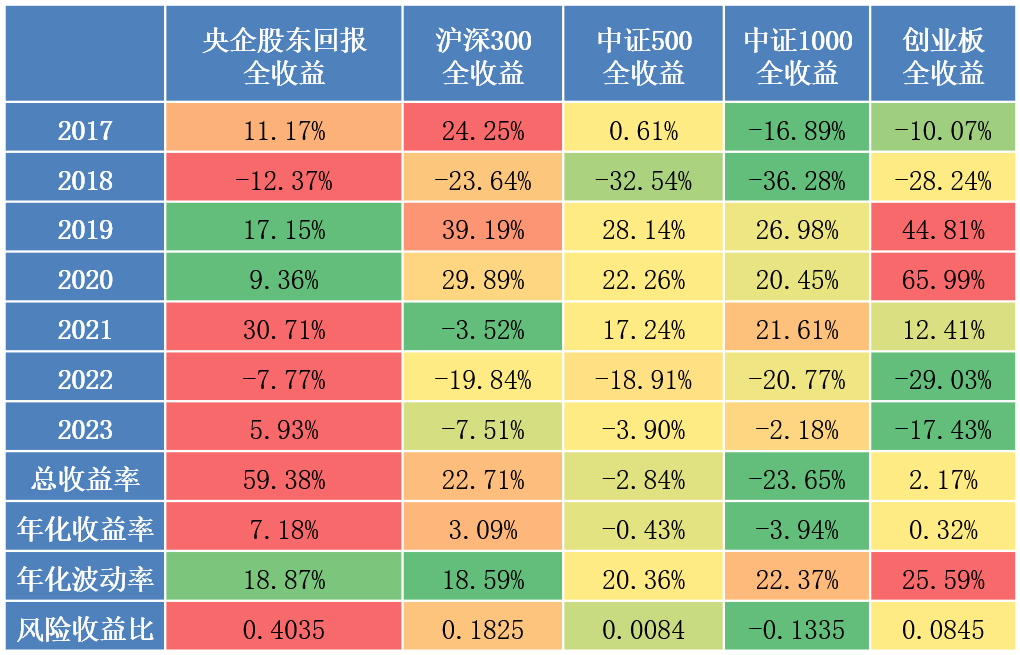

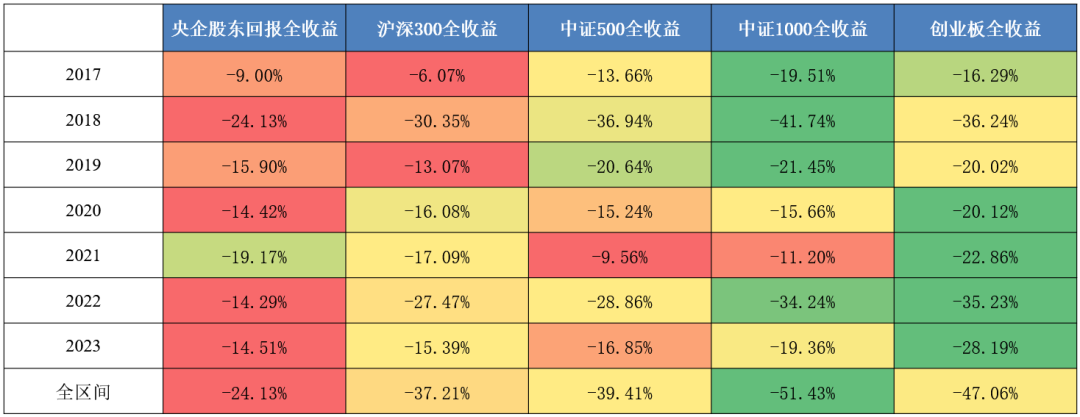

与宽基指数相比,央企股东回报历史业绩优异,风险收益特征领先

自2016年底至今,与主流宽基指数对比,中证国新央企股东回报指数的收益表现更好,波动率更低,风险收益比高。在市场出现整体下跌的2018年、2022年,央企股东回报指数展现出较好的下跌保护特征,下跌幅度较低。

图:央企股东回报与主流宽基指数走势对比

图:央企股东回报指数与主流宽基指数收益对比

图:央企股东回报指数与主流宽基指数收益对比

数据Wind,截至2023年11月30日,指数过往收益不代表其未来表现,也不代表相关基金未来表现,基金有风险,投资需谨慎。

3.7

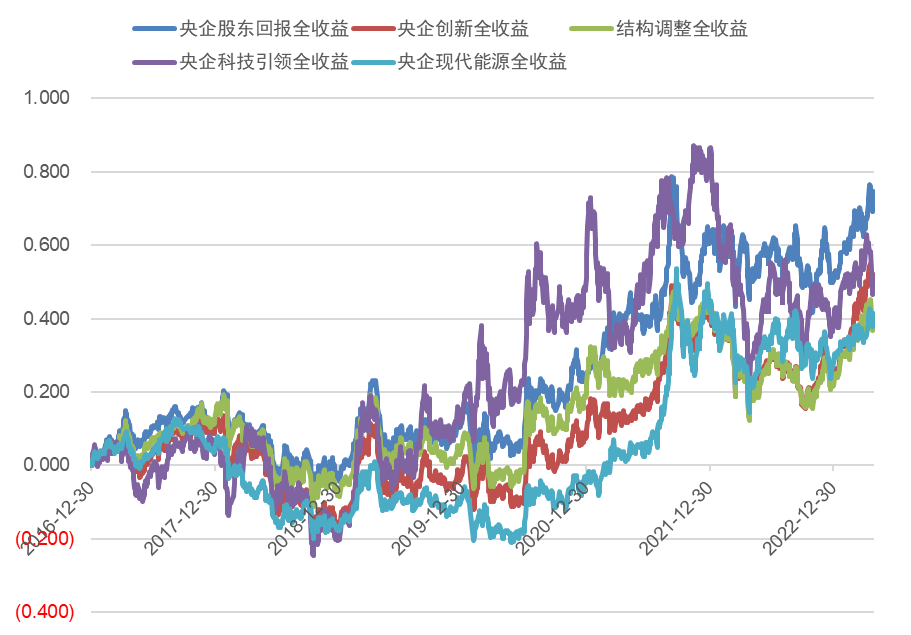

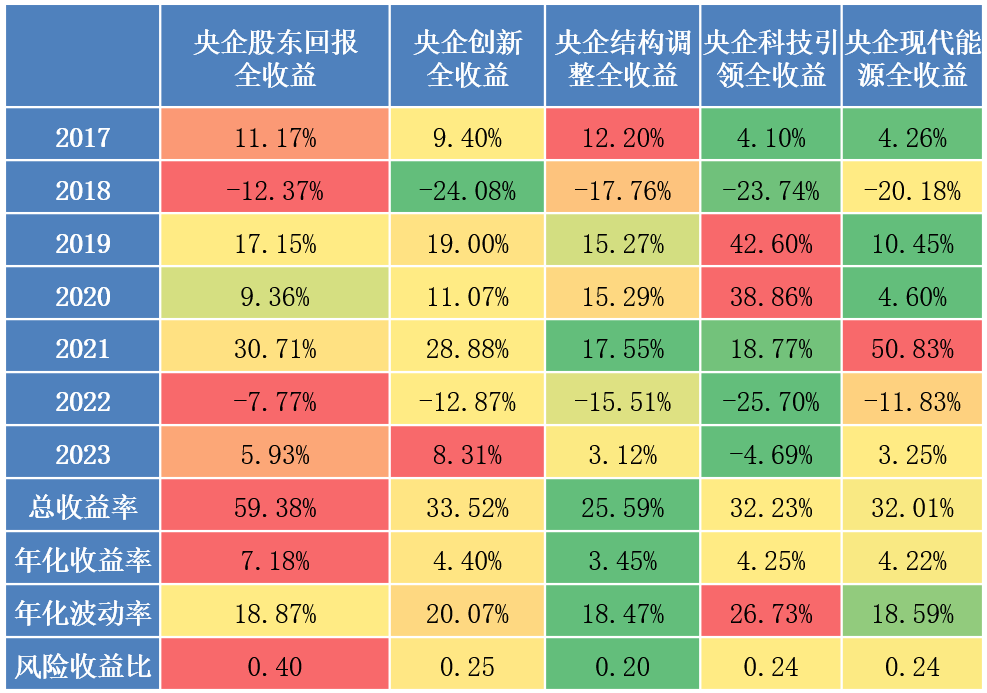

与央企指数相比,央企股东回报过去6年历史业绩占优,下跌年份跌幅更低

自2016年底至今,与主要央企指数对比,中证国新央企股东回报指数中长期收益表现更好,风险收益比更高。在市场出现整体下跌的2018年、2022年,央企股东回报指数跌幅更低。2018年仅下跌12.37%,而其他央企类指数下跌幅度均在-17%到-25%的范围内。2022年仅下跌7.77%,下跌幅度更低。

图:央企股东回报与主要央企指数走势对比

图:央企股东回报指数与主要央企指数收益对比

图:央企股东回报指数与主要央企指数收益对比

数据Wind,截至2023年11月30日,指数过往收益不代表其未来表现,也不代表相关基金未来表现,基金有风险,投资需谨慎。

3.8

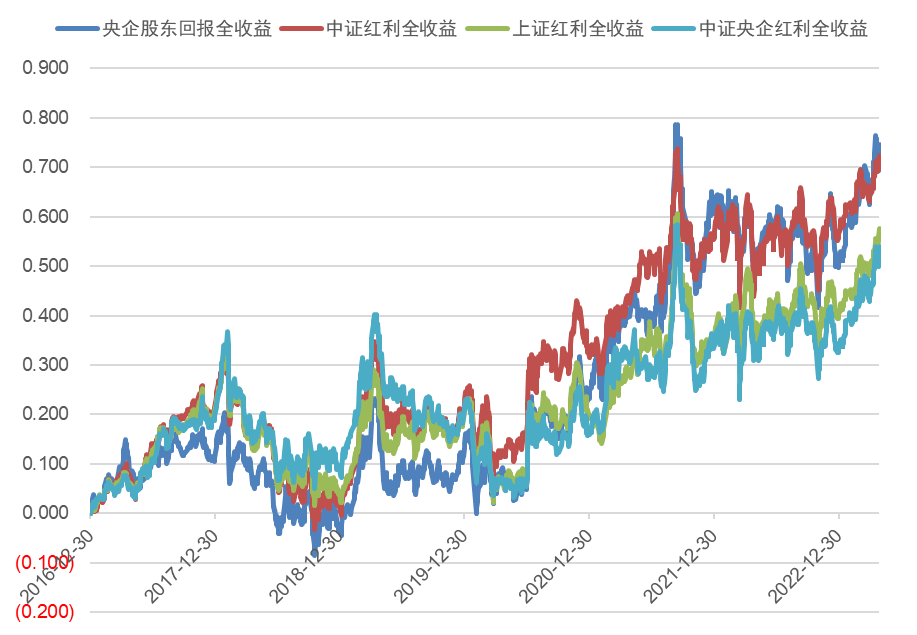

与红利指数相比,央企股东回报契合市场环境,指数过去6年业绩更突出

自2016年底至今,与主要红利指数对比,中证国新央企股东回报指数长期收益表现较好。在最近几年国企改革、央企估值重构的背景下,与主要红利指数对比,央企股东回报在2020、2021均有更好的年度收益表现,与整体关注低估值、高分红的市场环境更契合。

图:央企股东回报与主要红利指数走势对比

图:央企股东回报指数与主要红利指数收益对比

图:央企股东回报指数与主要红利指数收益对比

数据Wind,截至2023年11月30日,指数过往收益不代表其未来表现,也不代表相关基金未来表现,基金有风险,投资需谨慎。

3.9

央企股东回报指数历史最大回撤优势明显,抵御风险能力强

2017-2023年,中证国新央企股东回报指数整体最大回撤水平优势明显,全区间最大回撤仅24%,大幅低于主流宽基指数的回撤水平,抵御风险强。

图:央企股东回报指数的最大回撤水平

数据Wind,截至2023年11月30日,指数过往收益不代表其未来表现,也不代表相关基金未来表现,基金有风险,投资需谨慎。

3.10

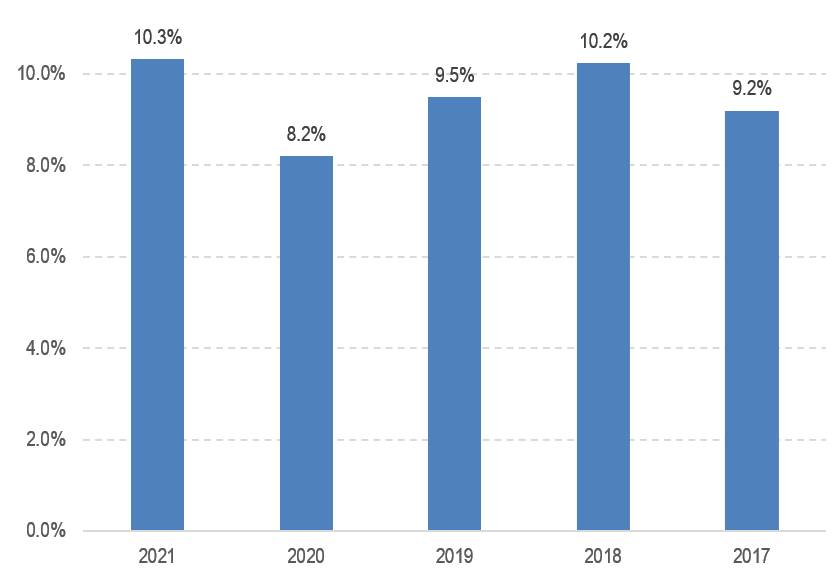

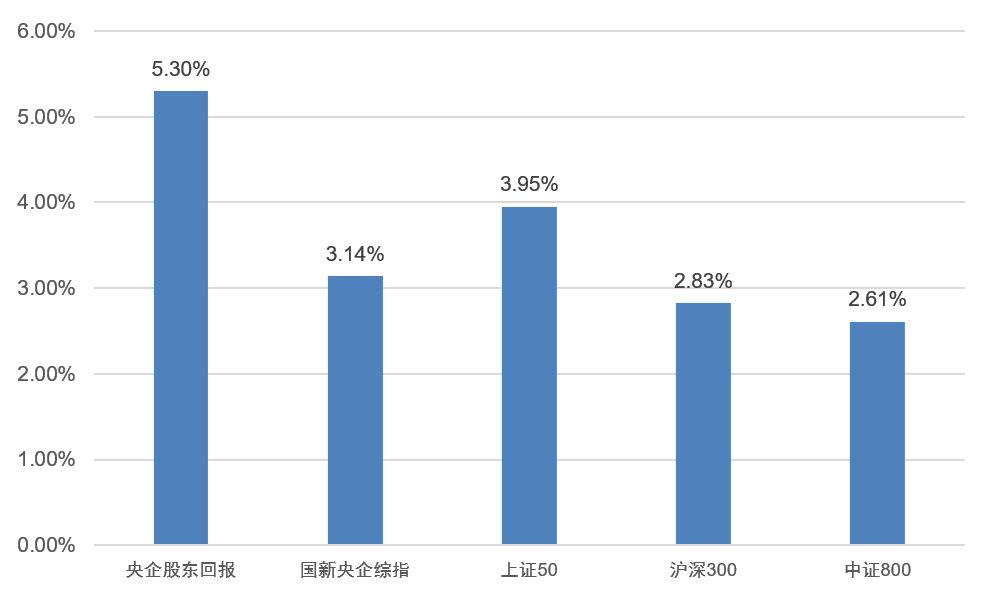

央企股东回报指数近五年盈利能力突出,股息率高

央企股东回报指数2017-2021年ROE水平均稳定保持在8%以上,体现出较好的盈利水平、盈利稳定性。央企股东回报指数2022年的股息率为5.30%,高于央企综合指数、主流大盘宽基指数等。展望未来,央企分红水平仍有增长空间,市场上已有部分央企开始增加分红频率,提高派息比例。

图:央企股东回报指数历年ROE变化

图:2022年相关指数股息率对比

图:2022年相关指数股息率对比 数据Wind

数据Wind3.11

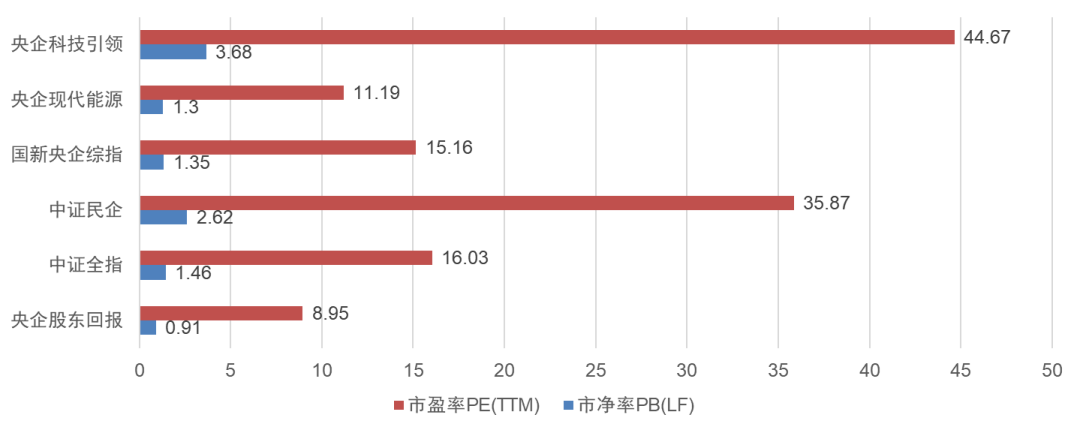

与相关指数对比,央企股东回报指数估值水平相对较低

截至2023年11月30日,在对比指数中,央企股东回报指数市盈率PE(TTM)为8.95、市净率PB(LF)为0.91,估值水平相对较低。

图:指数估值水平对比

风险提示:基金有风险,投资需谨慎。以上内容仅供参考,不构成本公司任何投资建议或保证,也不作为任何法律文件。观点和预测仅代表材料制作时结合当时市场作出的分析判断随着市场行情等因素变化,上述判断可能发生改变。未经同意请勿引用或转载。

现在送您60元红包,直接提现不套路。快参与活动来领取