网传海南高院原副院长张家慧及前夫偷税6.57亿,官方:不便回复

河南商报

赤子网

近日,据网络上流传的一张图片显示,海南高院原副院长张家慧及其前夫刘远生被举报巨额偷税,税务机关查实,追缴偷逃税款及罚金达6.57亿元,引发网友关注。对此,海南省税务局第三稽查局工作人员回复赤焰新闻称,自己不方便回复,领导已知晓此事,具体情况等官方通报。

据悉,张家慧、刘远生此前曾牵扯2019年的一起海南司法系统贪腐大案。有分析称,对于已经被判刑的张家慧二人,本次再被举报巨额偷税,二人或将被进一步追责。

张家慧前夫被曝巨额偷税

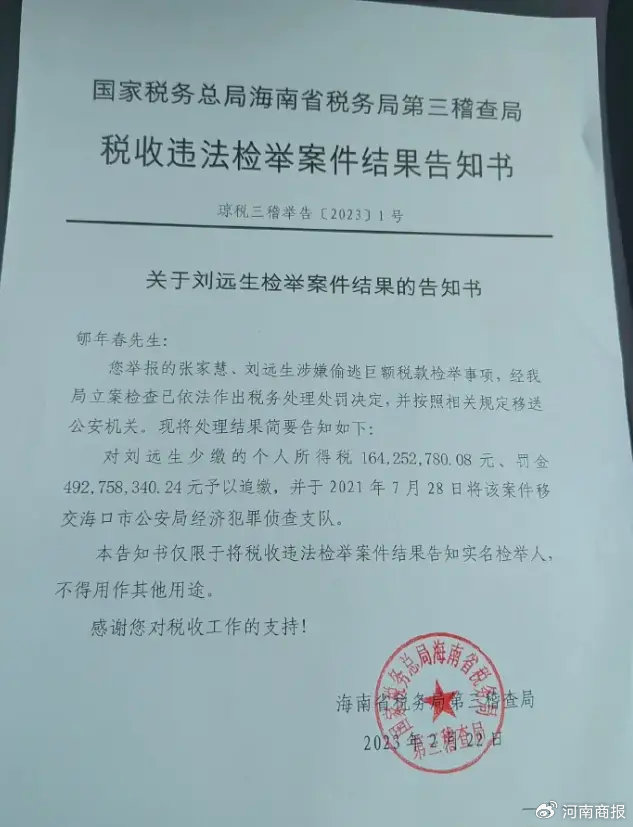

近日,网络上流传的一张“税收违法检举案件结果告知书”的图片引发关注。网传消息称,张家慧、刘远生被举报巨额偷税,税务机关查实,追缴偷逃税款及罚金达6.57亿元。

网络流传的告知书

网传告知书称,张家慧、刘远生涉嫌偷逃巨额税款检举事项,经我局立案检查已依法作出税务处理处罚决定,并按照相关规定移送公安机关。现将处理结果简要告知如下:对刘远生少缴的个人所得税164,252,780.08元、罚金492,758,340.24元予以追缴,并于2021年7月28日将该案件移交海口市公安局经济犯罪侦查支队。

值得一提的是,上述告知书的告知人郇某春是海南的一名商人。他曾告诉媒体,自己在海南打官司时,对方联系上了张家慧的丈夫刘远生。

按照郇某春的叙述,在张家慧充当司法掮客的利益链条中,刘远生以北京某律所律师名义招揽生意,扮演接案、揽案的角色,按照诉讼标的的30%收取代理费用。

对于网传告知书一事,10月17日,赤焰新闻致电海南省税务局第三稽查局,工作人员称,不方便对此事进行回应。同时他表示,领导已经关注到网传告知书的消息,具体情况等待官方公开通报。

曾陷司法贪腐大案,被曝家产超百亿

张家慧进入公众视野,源于轰动一时的重庆易真武敲诈勒索案。

张家慧(图片来源于网络)

张家慧(图片来源于网络)2018年4月,包工头易真武因与海南省高院原副院长张家慧前夫刘远生存在建筑工程款纠纷,录下了张家慧打麻将的视频,当年6月15日易真武因涉嫌“敲诈勒索”被刑事拘留。2022年12月28日,易真武获得无罪判决。

然而,易真武案却成为张家慧落马的导火索。上述视频曝光后,重庆和海南有关人员联合举报,指控张家慧、刘远生坐拥200亿商业帝国。在海南省委政法委牵头介入后,两人双双被查。此前,两人在2017年3月已离婚。

易真武案发生时,张家慧担任海南省高院副院长,刘远生在海南开了一家律师事务所和一家地产公司。当时又正值海南房地产二次繁荣,刘远生除了房地产,在海南还开发了酒店、KTV酒吧等娱乐场所、旅游行业,横跨多个行业。

至案发时,调查显示,张家慧、刘远生背后已构建起一个巨大的“商业帝国”,资产高达200亿以上。海南省政法委曾通报,二人及其子名下资产约18.72亿元。张家慧也因此被称为“最富有的法官”。

2020年12月,张家慧因犯受贿罪、诈骗罪、行政枉法裁判罪,被海南一中院判刑18年。

其中,她被指控的第一项受贿罪,涉案金额总计人民币4000余万元,行贿者包括律师及法官在内的三十余人。

张家慧被查后,刘远生也因涉嫌犯罪被抓。2021年,刘远生被判刑14年6个月,并处罚金160.5万元。

判决书显示,刘远生伙同张家慧,利用张家慧职务上的便利,为案件当事人谋取利益,共同非法收受他人财物2515万元;伙同他人以捏造的事实多次提起民事诉讼,妨碍司法秩序,严重侵害他人合法权益,情节严重;帮助他人伪造证据并多次在民事诉讼活动中使用;未经授权伪造公司印章一枚。

该案本已告一段落,但上述网络图片显示张家慧前夫被查明的偷税情况,也预示着二人或将被进一步追责。

律师分析:目前尚不足以认定构成共同犯罪

此前,张家慧、刘远生已因涉嫌犯罪被判刑,现在刘远生又被查实巨额偷税,两人是否会被进一步追责?

对此,北京中业江川律师事务所律师李鑫石表示,如果经侦查确实构成《中华人民共和国刑法》规定的逃税罪的,应当依照该条第一款的规定追究逃税罪的刑事责任。而是否会两人同时追究,要看是否构成共同犯罪,根据目前的已知情况,尚无证据证明二人对逃税具有共同的犯意联络,因此,目前尚不足以认定构成共同犯罪。即便二人均分别构成逃税罪并追究刑事责任,也应当区分每个人的逃税金额,分别认定逃税额并分别确定刑期。

李鑫石指出,根据《中华人民共和国刑法》第二百零一条第一款的规定:逃税的处罚分为两个法定刑幅度,分别为三年以下有期徒刑或者拘役,并处罚金;三年以上七年以下有期徒刑,并处罚金。因此,在两人原判为14年、18年有期徒刑的情况下,也不会升格判处无期徒刑。

值得注意的是,如逃税行为发生在原判以前,则属于“漏罪”,如果犯罪成立,人民法院在判决确定逃税罪的刑期后,再结合已判决犯罪执行后的剩余刑期,按照数罪并罚的原则重新确定两人的刑期。

李鑫石称,根据刑法第二百零一条第四款的规定(有第一款行为,经税务机关依法下达追缴通知后,补缴应纳税款,缴纳滞纳金,已受行政处罚的,不予追究刑事责任;但是,五年内因逃避缴纳税款受过刑事处罚或者被税务机关给予二次以上行政处罚的除外),构成逃税罪的前提是“拒不补缴”,即经过行政机关通知补缴税款后,拒不缴纳的,才能按照逃税罪追究刑事责任。

而经通知后拒不补缴是指通知后有能力缴纳而拒绝缴纳。目前没有看到税务机关是否通知二人补缴税款,且二人财产若已被办案机关查封冻结,则不能认定二人有拒绝缴纳税款的主观故意。因此,尚不能确定二人一定构成逃税罪。

另一方面,在二人的收入已被认定为非法所得的情况下,相应的金额不应当作为应纳税所得额,违法犯罪所得不是合法收入,在已经按照其他犯罪认定为非法所得的情况下,不能以此作为征缴个人所得税的基数,否则等于变相的承认违法犯罪所得是合法收入,这是有悖常理的。

同时,如果将在已决犯罪(如:受贿罪、诈骗罪)中认定的犯罪所得,再作为逃税罪应纳税所得额进行计算,将导致以同一金额作为两次犯罪的构成要件进行重复评价,违反罪刑法定原则。

而综合以上意见,李鑫石认为,从目前媒体披露出来的情况看,还不足以认定二人构成逃税罪或者需要按照漏罪追究其刑事责任。