尿素:与煤炭、合成氨的“来世今生”

(卓创资讯分析师杨洋)

导语:近年中国尿素市场涨跌起伏明显,除了基本面影响以外,部分相关产品亦存有直接关系。本文将结合上游产品煤炭和合成氨的价格走势与尿素进行关系解读。两者与尿素相关性偏强,且后期走势大概率先抑后扬,卓创资讯认为国内尿素市场走势或将与两者走势基本一致。

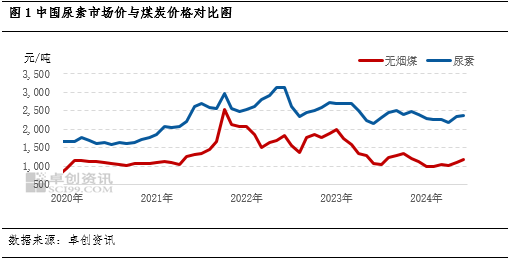

煤炭与尿素相关性较强

通过近年历史数据可以发现,国内尿素原料无烟煤与尿素相关性正在逐步提升,两者走势基本一致,国内煤头尿素占国内尿素产能的76%附近,整体来看煤炭价格走势与尿素行业息息相关,通过近五年历史价格对比发现,尿素与无烟煤相关系数为0.90左右。主要有两个方面的原因:一是无烟煤是尿素固定床工艺原料,固定床成本成为尿素价格的支撑位,当无烟煤价格上行后,提升尿素生产成本,厂家基于成本面考虑,尿素定价在一定程度上会基本成本来做参考,同时尿素占到无烟块煤需求的80%以上,尿素需求的好坏也直接影响无烟块煤的价格波动,从而尿素价格和无烟煤价格形成一定联动性;另外近年尿素价格波动频繁,下游业者风险意识较强,影响市场走势的因素多且复杂,其中煤炭作为尿素生产的重要原料之一,煤炭的涨跌也会直接影响到尿素下游业者采购备货重要的参考指标,从而影响尿素行情变化的驱动因素之一。

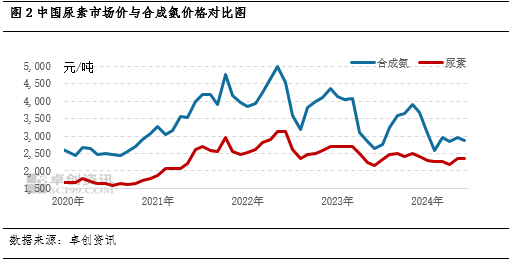

合成氨与尿素的“拉锯式”关系

中国合成氨与尿素关联性持续保持较高水平。从近5年的数据可以看出,两个产品呈明显正相关性。从历史数据来看,尿素与合成氨相关性系数为0.87左右。对于尿素生产企业来说,合成氨作为尿素直接上游且合成氨、尿素装置属于联产装置,可以将两者进行调节生产,而调整生产变化的主要参照点就是企业盈利情况。传统来说,作为尿素主要原料的合成氨,厂家利润空间大于尿素时,生产则向合成氨侧重,导致尿素供应减少,供应面形成利好提振,市场货紧价扬,相反尿素市场盈利水平较高时,企业则增加自用量,减少合成氨外销量,提升尿素产量。近年中两者依旧相辅相成、联系紧密,行情也是保持“你追我赶”势头中运行。在2024年期间出现阶段性的存异行情,主要受消息面以及盘面波动等因素对产品形成短期影响,从历史长期数据来看,合成氨与尿素主流走势一致性依旧较强。

后期预测:相关产品行情先弱后强 尿素或将跟随

首先就煤炭来看,目前国内煤炭生产整体比较稳定,国内煤炭产量保持在高位;进口煤较国内煤炭仍存在一定价格优势,进口量仍有支撑,煤炭供应整体仍比较有保障。而7-8月考虑到电厂及港口等环节库存高位,且水电对火电替代作用较强,下游实际采购需求集中释放可能性不强,预计煤价整体保持窄幅震荡为主;进入9月后,随非电行业向“金九银十”过渡,同时政策端利好消息刺激,非电行业开工率或有提升,耗煤需求增加,并有部分电厂或提前开启迎峰度冬前备货工作,需求端存在支撑,提高煤价上行可能。

另外从合成氨来看,下半年仍有300万吨左右新增产能计划投产,市场货源供应仍将继续增加,业者风险意识较强,采买积极性欠佳,在一定程度上制约价格上扬;8月份秋季备肥启动阶段,复合肥等企业开工负荷陆续提升,对液氨的需求或将有所增加。同时“金九银十”化工产品传统旺季叠加,需求端对液氨市场形成较强支撑。因此后期合成氨市场存在先抑后扬概率。

综合来看,供应面来看,后期市场供应逐步宽松,出口形势暂不明朗,以内销居多,淡季供应压力仍存;需求来看,国内尿素7月份在部分农业需求尾期刚需下,存在阶段性上涨,但是整体行情走势以弱为主。8月份进入需求淡季,市场成交放缓,尿素行情将下行居多;9月进入秋季用肥阶段,存在触底反弹可能。结合上游相关产品煤炭以及合成氨走势联动影响下,卓创资讯预计后期国内尿素市场同样存在先弱后强走势概率较大。