华福证券5月FOMC会议点评:通胀压力加大,降息信心不足

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

本文源自:券商研报精选

文:燕翔、石琳

核心结论

事件:

5月2日,美联储公布5月议息会议结果,维持联邦基金利率5.25%-5.5%不变,符合市场预期。

投资要点:

利率决议维持利率不变、符合市场预期,对近期通胀明显更为关注,且自2022H2以来首次缩减QT:(1)维持利率不变:5月决议连续第六次会议不加息,符合市场预期;(2)官宣放慢缩表:在决议文本上,最大的变化在于购债端,美联储自2022年6月以来首次修改缩表计划措辞,月度缩表上限下调350亿美元至250亿美元,机构MBS上限不变,相当于官宣缩减QT,而由于此前3月份鲍威尔已表示缩减QT将很快发生,市场对此已有一定预期;(3)警告通胀缺乏进展:通胀方面,新增“近几个月,在实现委员会2%的通胀目标方面,缺乏进一步的进展”的表述,近期通胀持续超预期显然已受到美联储高度关注,大概率成为后续美联储政策框架下的首要目标。

鲍威尔讲话表示获得降息信心的时间比预期更加漫长,但否认进一步加息的可能性,高度重视通胀风险:(1)利率:对年内是否会降息没有太大的信心,但同时强调不太可能加息,如果通胀持续性更高且劳动力市场保持强劲,那么推迟降息可能是合适的;(2)通胀:通胀已明显放缓,但仍高于2%的目标。实现2%通胀的可持续路径将需要更长时间,美联储对3%的通胀率不满意,将逐步将通胀率恢复到2%;(3)就业:劳动力市场仍然相对紧张,只有劳动力市场出现相当大的问题,美联储才会降息;(4)经济:经济在实现双重目标方面取得了长足进展,紧缩立场对通胀和经济施加了下行压力;(5)缩表:减缓缩表的步伐并不意味着资产负债表收缩速度会比预期更慢,减缓缩表步伐并非政策宽松。

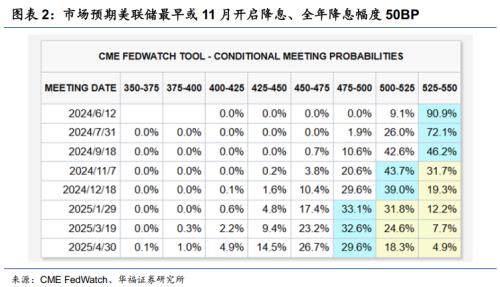

鲍威尔讲话排除进一步加息可能性,市场一度解读偏鸽,但短期外部流动性压制或仍未结束:(1)降息预期上,市场预期已调整为11月开启降息,全年降息幅度50BP。降息预期调整最陡峭阶段已经过去,但不排除美联储全年不降息的可能性;(2)流动性宽松阶段性受阻对各类风险资产或继续带来压力。美债利率或高位震荡,美股仍有杀估值压力,美元或继续维持强势。

风险提示:一是美国通胀下行偏慢;二是大宗商品价格上涨;三是海外市场大幅波动等。

报告正文

1 对通胀更关注,

22H2以来首次缩减QT

利率决议维持利率不变、符合市场预期,文本内容基本与3月相比,对近期通胀明显更为关注,且自2022H2以来首次缩减QT:(1)利率:5月决议维持联邦基金利率5.25%-5.5%不变,连续六次会议不加息,符合市场预期。继续强调 “实现其就业和通胀目标的风险正在更好地平衡”、“在通胀接近2%的信心增强之前,降息是不合适的”;(2)购债:自2022年6月以来首次放慢缩表,此前3月会议已释放信号,整体符合市场预期:本次决议最大的变化在于购债端,美联储自2022年6月以来首次修改缩表计划措辞,新增“6月开始,通过将每月美国国债的赎回规模上限从600亿美元降至250亿美元,委员会将放慢所持债券的减少速度。委员会将机构债和机构MBS的每月赎回上限保持在350亿美元不变,并将超过这一上限的任何本金用于对美国国债的在投资”,相当于官宣缩减QT,而此前3月FOMC发布会上,鲍威尔已经表示缩减QT将很快发生,市场对此已有一定预期;(3)经济:与1月表述类似,对经济表态仍偏积极,强调实现就业和通胀目标的风险已趋向更好的平衡,但也提到“经济前景不明朗”;(4)通胀:新增“近几个月,在实现委员会2%的通胀目标方面,缺乏进一步的进展”的表述,近期通胀持续超预期显然已受到美联储高度关注。除此之外继续强调 “委员会高度关注通胀风险,坚定致力于让通胀回到2%的目标”。

鲍威尔讲话表示获得降息信心的时间比预期更加漫长,但否认进一步加息的可能性,高度重视通胀风险:(1)利率:对今年是否会降息没有太大的信心,承诺在适当的时间内保持具有限制性的政策立场,下一次政策利率调整不太可能是加息。如果通胀持续性更高且劳动力市场保持强劲,那么推迟降息可能是合适的。可以保持耐心,在接近降息决策时将会谨慎小心;(2)通胀:通胀已明显放缓,但仍高于2%的目标。今年收到的通胀数据高于预期,尽管长期通胀预期保持稳定。实现2%通胀的可持续路径将需要更长时间,美联储对3%的通胀率不满意,将逐步将通胀率恢复到2%;(3)就业:劳动力市场仍然相对紧张,只有劳动力市场出现相当大的问题,美联储才会降息。美联储正努力使用工具,以保持劳动力市场和经济的强劲,同时可持续地降低通胀;(4)经济:经济在实现双重目标方面取得了长足进展,紧缩立场对通胀和经济施加了下行压力。由于移民,美国经济潜在产出出现“显著增加”;(5)缩表:减缓缩表的步伐并不意味着资产负债表收缩速度会比预期更慢,减缓缩表步伐并非政策宽松。减缓缩表步伐的决策将降低货币市场压力的可能性,将确保进程平稳过渡。

2降息预期回落至11月,

但不排除全年不降息可能性

鲍威尔讲话排除进一步加息可能性,市场一度解读偏鸽,但后明显回落,美股和大宗商品总体承压,美债利率边际回落。降息预期上,根据CME利率期货数据,市场预期已调整为11月开启降息,全年降息幅度50BP。资本市场上,鲍威尔讲话后,10年期美债一度下行6.6BP至4.6%以下,但截至收盘跌幅收窄至4.9BP;三大股指低开,鲍威尔讲话后跌幅大幅收窄,但随后回落。截至收盘,道琼斯、纳斯达克、标普500分别上涨0.23%、-0.33%、-0.34%;大宗商品中,黄金再度走高,COMEX黄金上涨0.9%至2330美元附近,布油下跌3.2%至83.5美元附近,LME铜下跌0.94%,再度回到10000美元以下。

降息预期调整最陡峭阶段已经过去,但不排除美联储全年不降息的可能性,尾部风险仍在,流动性宽松阶段性受阻对各类风险资产或继续带来压力:(1)美债:在经济或通胀明显冷却前,美债利率大概率高位震荡,但触及23Q4的5.0%概率较低;(2)美股:盈利端仍稳健,但估值已超过去10年均值水平,“杀估值”或尚未结束;(3)美元:“美强欧弱”格局延续,叠加欧央行转向大概率先于美联储,强美元格局有望延续;(4)人民币汇率:人民币汇率常态化波动或加大,强美元和中美资金利率差对人民币汇率仍构成一定压制,但国内货币政策稳汇率基调不变,贬值幅度或相对有限;(5)A股:美债利率实质性回落前,红利占优行情或将延续。

3 风险提示

一是美国通胀下行偏慢;二是大宗商品价格上涨;三是海外市场大幅波动等。

声明:此消息系转载自合作媒体,网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。