窄幅震荡,棉花能否迎来新驱动

截止3月26日收盘,棉花主力合约CF405收盘价为15945元,收涨约为0.31%。当日最高价16055元,最低价15840元。

市场回顾

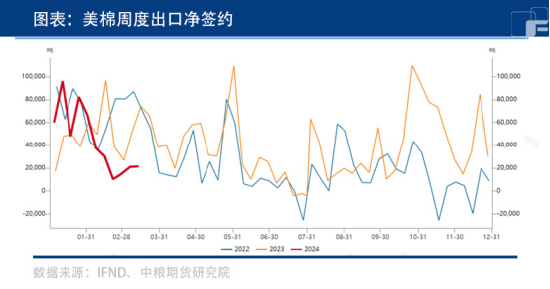

上周国外方面,盘面持续交易和美元大幅升值对棉价施压,市场获利盘不断了结,ICE期棉以快速回落行情为主。主力从周一最高价96.20美分/磅回落至周五最低价91.42美分/磅,最大波动幅度5.0%。ICE期棉主力合约结算价周度下降2.41美分/磅,CotlookA指数周均价环比下降2.89美分/磅。

国内方面,上周中期下游纺织市场销售迟缓继续施压,棉价连续两日回落,最低跌至15860元/吨,上周后期郑棉在均线系统支撑下于15900元/吨左右暂维持平稳。郑州棉花期货主力合约结算价周度下降40元/吨,3128级现货棉花周均价环比上涨17元/吨。

国际方面

据USDA,24/25年度美国棉花种植面积同比增加7.5%至1100万英亩。主产区德州的土壤情况很好,弃耕率下降15.4个百分点至15.5%。美棉产量同比增加28.7%,出口同比增加11.8%,期末库存同比增加25%。

巴基斯坦方面,截至2月29日,2023/24新棉上市量累计达到130.1万吨,产量基本定型,市场焦点逐步转向面积天气,高价可能会刺激扩种。

巴西方面,据巴西国家商品供应公司的3月报告,2023/24年度巴西棉花总产量预期为356万吨,较上月调增27.2万吨。目前巴西天气良好,市场预估产量在360-380万吨,丰产预期强化。

国内方面

当下,国内市场的核心因素主要是消费和面积天气。下游消费不及预期,即期纺纱勉强打平,纱厂开机下降,成品库存增加,原料库存增加。面积方面,市场预计2024年国内植棉面积同比下降2.4%,天气可能正常,有恢复性增产预期。

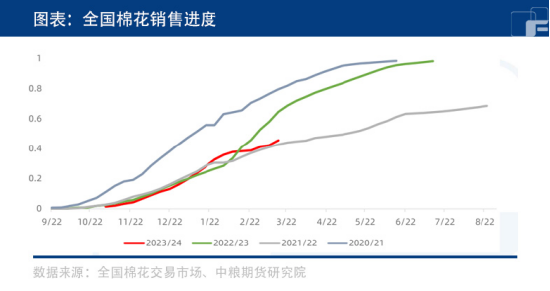

预计疆棉产量560万吨,减产不及预期,新年度意向面积降2.1%。收购成本固化在16000-17000元/吨,上有套保压力,下有成本支撑,短期销售压力增强。

总结

美棉意向种植面积同比增加的预期较强,对国际棉价的负面影响较大;我国棉花意向种植面积同比下降的预期较强,对国内棉价具有一定支撑作用。此外,红海危机的升级在加剧欧洲通胀问题并抑制消费的同时,还可能导致东南亚地区的订单和货物向中国转移,从而在一定程度上刺激国内棉花消费增长。

(刘宇 期货交易咨询资格证号:Z0012343)

合作平台中粮期货开户 安全快捷有保障

合作平台中粮期货开户 安全快捷有保障