多因素催化,创新药值得关注

创新药行业概况

1.1

什么是创新药

在国际上,创新药一般指新的化学实体或者生物制品中新的物质。就国内而言,创新药是指在境内外均未上市的、含有新的结构明确的、具有药理作用的化合物,且具有临床价值的药品。

1.2

创新药产业链分析

创新药行业产业链主要由上游创新药医药原材料生产商、中游创新药生产及销售企业、下游医疗机构等创新药销售终端组成。

1

上游

(1)外资龙头企业,该类企业拥有强大的资金实力及研发能力,掌握尖端创新药原材料配方,拥有多项专利,是多种创新药原材料的重要来源,在创新药产业链上游拥有绝对的话语权。

(2)本土大型企业:①该类企业不仅提供原材料而且还提供医药外包服务,对中游的议价能力较强;②该类企业作为中游企业的同时,也涉及上游业务,研发投入相对较高。

(3)本土中小型企业,该类企业数量较多,仅生产细胞株、血清、培养基等单一的创新药所需原材料,同质化严重,研发成本占营收比例不高,盈利能力普遍较低,对中游的议价能力不强。

其中外资龙头企业与本土大型企业占据了上游80%以上的市场份额,余下的市场份额由本土中小型企业占据。上游的原材料成本占据中游创新药生产成本的10%-20%。

2

中游

(1)外资龙头企业,该类企业拥有强大的资金实力及研发能力,研发投入大多占营收20%以上。

(2)本土大型企业,该类企业之前多为仿制药生产企业,后经历转型,自主研发创新药,目前已积累丰富的研发和生产经验。

(3)本土中小型企业,由于创新药行业进入门槛高,因此中小型企业数量并不多,该类企业主要借力于国家对创新药的支持政策而生,研发能力、盈利能力都相对较弱。

3

下游

(1)公立医疗机构,一、二线城市的公立医疗机构为创新药最主要的销售终端。

(2)民营医疗机构,随着利好政策的推出迎来黄金发展期,在下游扮演着愈发重要的角色。

(3)零售药店,“医药分开”、“药品零加成”、“两票制”改革等多项政策的实施推动零售药店加速发展。此外,医院处方外流促进了新型零售药店(如DTP药房)逐渐成为创新药品流通的重要渠道。

1.3

创新药行业的特点

创新药行业主要有研发周期长、投入较大的特点。一般情况下,创新药从研发至上市需要花费十年左右时间,主要经历:

在此过程中,创新药企业需要投入大量的人力、物力成本。这样的特性造就了创新药行业龙头企业竞争优势显著的特征。

1.4

创新药行业发展现状

由于创新药具有投入多、周期长及风险高等特点,因此在过去很长一段时间,国内药企大多以生产仿制药为主,研发意识与创新能力淡薄。从新中国成立至2008年,国内一类上市新药仅有5个。

2008年以后国家出台了一系列政策如加强临床试验数据核查、加快创新药审评审批等,全面支持创新药的发展,2009年至2018年,一类上市新药已达20个。到了2018年,已有150余个国产一类新药申报临床。

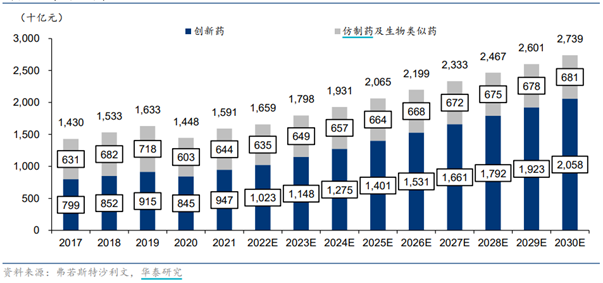

中国创新药行业正处于高速增长阶段。依据弗若斯特沙利文,2021年中国医药市场规模达15,912亿元,且未来将高速增速扩容,2025年和2030年分别有望增长至20,645亿元和27,390亿元。其中,创新药为中国医药市场的主导与主要增量来源,2021年中国创新药市场规模约9,470亿元,占医药市场总体的59.5%,2021-2025E和2025E-2030E CAGR预计分别达10.3%和8.0%。

图:中国创新药市场规模(亿元)

数据弗若斯特沙利文,华泰研究

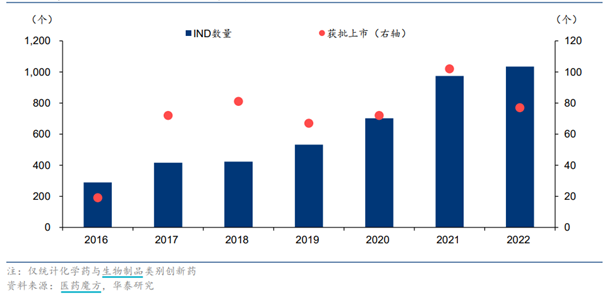

数据弗若斯特沙利文,华泰研究2016年来,国内创新药临床申请(IND)和获批品种数量持续提升,且其中国产创新药比重亦不断增加。

图:中国获批创新药数量变化趋势

数据医药魔方,华泰研究

数据医药魔方,华泰研究2015年至今,国内药品领域的监管政策顶层设计逐步完善、走向成熟。2021年3月《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》提出,我国创新药市场不断发展。完善创新药物、疫苗、医疗器械等快速审评审批机制,加快临床急需和罕见病治疗药品、医疗器械审评审批,促进临床急需境外已上市新药和医疗器械尽快在境内上市。

2021年11月CDE官网发布《以临床价值为导向的抗肿瘤药物临床研发指导原则》,是此前7月发布征求意见稿的正式版。《指导原则》中提出“新药研发应以为患者提供更优(更有效、更安全或更便利等)的治疗选择作为更高目标”,指导原则细化落实了当前CDE在肿瘤药审批中的监管实践,研发门槛的提升限制了同靶点的竞争者数量,进度领先的企业竞争格局变好,有利于综合能力强的大型药企和研发效率高且进度领先的中小型药企。

1.5

国内创新药行业的优势

我国企业在全球医药研发金额的占比已经达到了20%,低于美国47%的水平,但超过英国位居第二位。在当前我国医疗需求提升、监管改革深入进行的背景下,未来国内创新药企或将迎来发展窗口期。

1

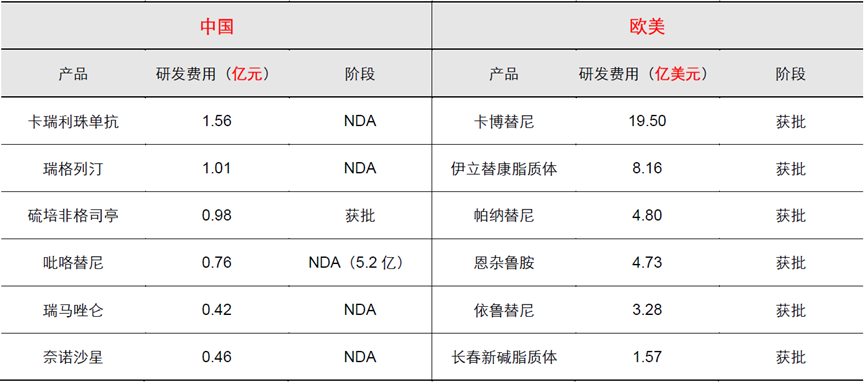

中国创新药企业新药研发成本控制领先全球

国内新药研发费用远低于欧美,当前我国获批上市的新药研发费用中值约1亿元,而欧美部分肿瘤新药的研发费用中值为5亿美元。

表:国内外部门创新药研发费用对比

数据长江证券,Wind

数据长江证券,Wind2

我国庞大的人口基数为创新药提供了丰富临床资源

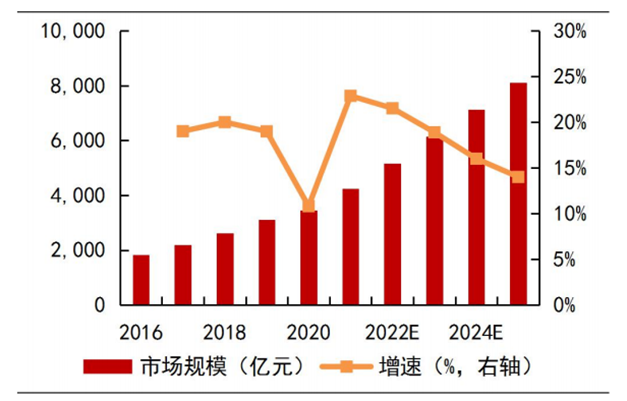

我国肝癌、食道癌、胃癌患病人口占全球50%/49%/43%。我国总体癌症的五年生存率仅为40.5%(2012-2015),远低于美国的66%,未来还有较大空间。中国生物药行业预计2025年市场规模高达8116 亿元,2016-2025年复合增长率 17.96%,而同期全球复合增长率仅为10.25%,中国市场占比有望进一步提升。

图:国内生物药市场规模及增速(亿元)

数据Frost&Sullivan、山西证券研究所

数据Frost&Sullivan、山西证券研究所3

监管改革持续深入,新药获批速度加快

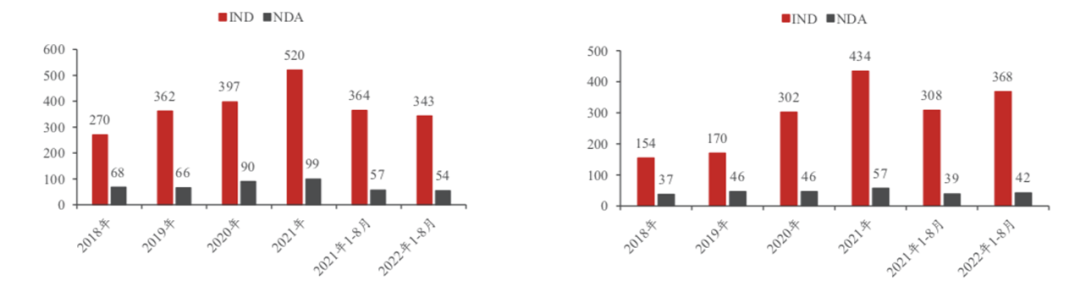

在药审改革之后,自主新药的报批周期从8年减少到了5年左右,特殊品种报批周期有望压缩到3-4年。另一方面,过程新药临床申请(IND)数量持续爆发,在报批周期缩短的背景下,国产新药每年获批的数量有望进一步增长。

左图:化药IND与NDA承办数量(个)

右图:生物药IND与NDA承办数量(个)

数据医药魔方,民生证券研究院

数据医药魔方,民生证券研究院4

国内创新药企业具有后发优势

目前国内创新药企业主要以跟随式创新为主,免去了在新药研发中失败风险最大的概念验证的环节。即使自主新药上市时间落后外企3-6年,目前国内采用的Me-too替代依然能够顺利实现,这主要是由于在疗效相似的前提下,自主新药的定价更低,以及本土化的营销团队更加专业所致。未来我国自主创新药的市场份额有望持续扩大。

1.6

展望未来

1

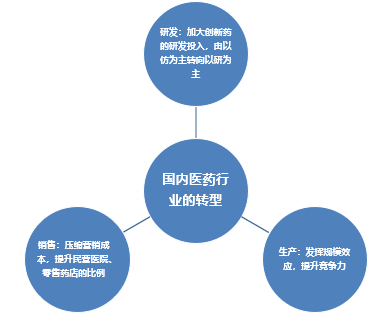

国内创新药行业的发展趋势

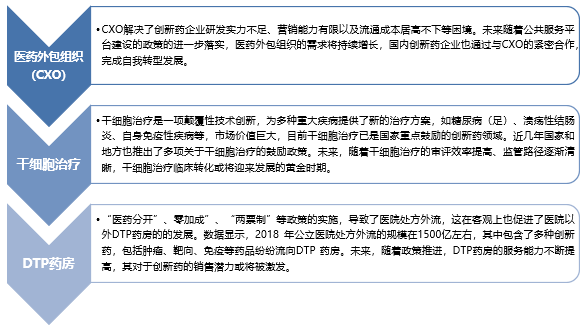

市场普遍认为未来国内创新药行业主要有以下几个发展方向:

注:DTP药房:(Direct to Patient),是获得制药企业产品经销权,患者在医院获得处方后可直接购买药品并为患者提供专业指导与服务的药房。

2

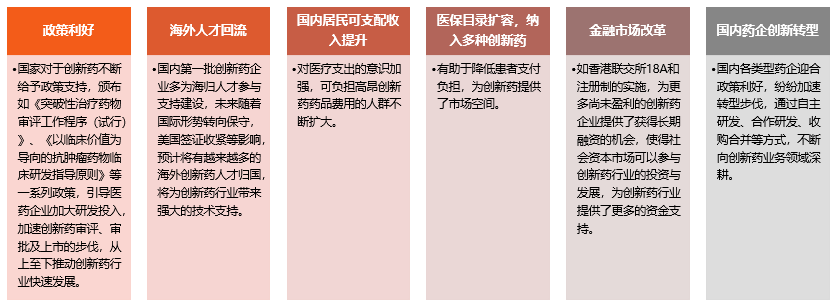

未来创新药行业发展主要驱动因素

国内创新药行业市场规模或将在未来较长一段时间内持续增长,主要受以下几个因素的驱动:

医药投资,认准:

风险提示:本资料仅作参考,不构成任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。投资有风险,入市需谨慎。