港口库存累积,铁矿石还要跌?

期货日报

目前铁矿石处于供应高于去年同期、需求低位、港口累库速度较快的局面,基本面比较弱,钢厂处于季节性复工复产,预计铁水产量上半年达不到去年同期水平,铁矿石估值还有继续向下的空间。

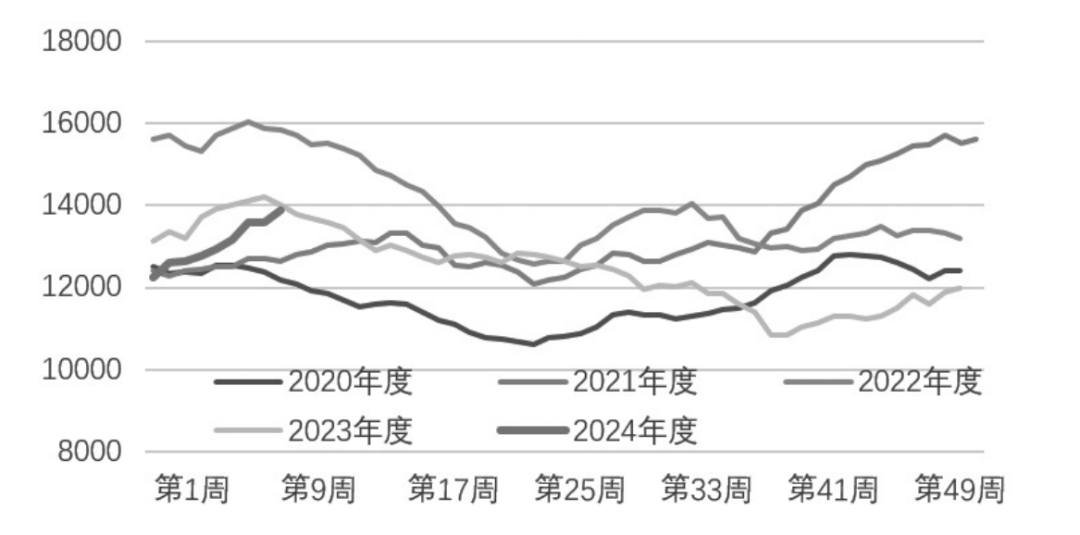

图为铁矿石港口库存(单位:万吨)

图为铁矿石港口库存(单位:万吨)

春节后铁矿石发运高于去年同期,但复产阶段铁水产量连续两周不升反降,港口库存持续攀升,基本面弱势下,铁矿石盘面高开后一路振荡下行。在目前利润偏低和铁水产量低位下,钢厂对铁矿石的补库积极性并不高,铁矿石期现货价格自1月底至今大幅回调超过13%,市场情绪偏悲观。

全球铁矿石总体发运高于去年同期

一季度属于四大矿山传统发运淡季,但铁矿石总体发运水平高于去年同期。2024年年初至今,全球铁矿石周度发运均值2800万吨,同比增长3.17%;澳大利亚和巴西铁矿石全球发运周度均值2259万吨,同比回落0.79%;澳大利亚铁矿石周度发运均值1619万吨,同比回落7.42%;巴西铁矿石周度发运均值640万吨,同比增长21.14%。从四大矿发运来看,力拓周度发运均值567万吨,同比回落7.58%;BHP周度发运均值524万吨,同比回落1.27%;FMG周度发运均值290万吨,同比回落17.95%;VALE周度发运均值478万吨,同比增长24.01%。非主流矿周度发运均值541万吨,同比增长23.83%。

我们发现,主流矿山方面,巴西大雨以及澳大利亚飓风对铁矿石发运造成一定季节性影响,澳大利亚和巴西发运量总体小幅回落,澳大利亚主流三大矿山发运量均下降,而巴西VALE发运量同比大幅增加。非主流矿山发运保持季节性高水平,一定程度上为铁矿石的边际供应提供了补充,使得一季度全球铁矿石总体发运水平高于去年同期。

钢厂复产受盈利制约

原料端焦炭四轮提降、铁矿石价格大幅回调后,247家钢厂盈利率回升至27.27%,但仍连续8周不足三成,钢厂大规模复产缺乏积极性,后续随着高炉利润持续修复之后,预期铁水复产将有所加速。

春节后,在低利润率下,铁水产量低于预期,连续两周出现回落,截至3月1日,铁水日均产量222.86万吨,同比回落4.9%,降幅较大。目前下游企业陆续开工,钢厂季节性复工复产,将迎来季节性补库,预计铁水产量重回上升通道,但增势或趋缓,其上行高度受下游钢材需求回暖程度制约,我们预计一季度铁水产量大概率低于去年同期水平。

港口库存持续累积

1月中旬铁矿石价格大幅回调后具备价格优势,钢厂节前开启大幅补库,截至2月9日,247家钢厂进口矿库存攀升至10912万吨。节后受制于钢厂利润持续亏损,高炉复产进度不及市场预期,库存压力逐步加大。目前进口矿平均可用天数23天,钢厂铁矿石储备相对充足,以消耗前期库存为主,对铁矿石补库意愿下降,截至3月1日,247家钢厂进口矿库存回落至9333.19万吨,较节前回落14.5%。45港进口矿库存接近1.39亿吨,连增10周,创去年3月中旬以来新高,预计将持续累积至1.4亿吨。随着行业复工复产进程加快,预计3月中下旬铁矿石港口库存逐步见顶回落,关注后期港口库存去化斜率。

综合来看,铁矿石供应维持高位、需求低位、港口累库速度较快,供需处于偏弱格局。一季度属于四大矿山传统发运淡季,但非主流矿山发运保持着季节性高水平,使得全球铁矿石总体发运维持高位。“金三银四”,钢厂季节性复工复产,预计铁水产量重回上升通道,但增势或趋缓,预计一季度铁水产量大概率低于去年同期水平。全国两会期间,政策端存利好预期,铁矿石主力合约2405考验860元/吨一线的支撑,后期主要关注下游需求恢复速度及程度。若旺季需求仍无起色,则需警惕负反馈风险,铁矿石可尝试在920元/吨一线做空,届时铁矿石价格或继续向下,在820元/吨一线寻支撑。(作者单位:新世纪期货)

本文内容仅供参考,据此入市风险自担