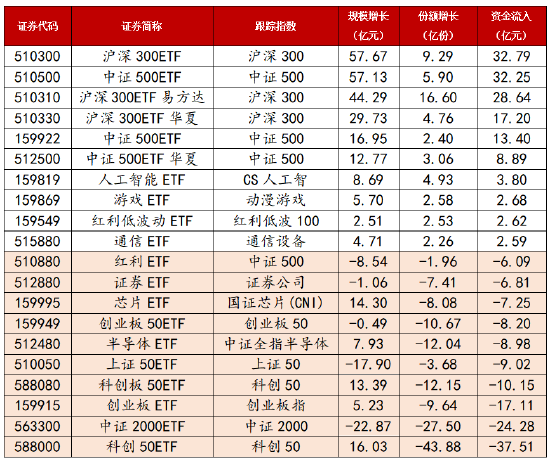

大市值宽基大额流入,小市值宽基大额流出

上周市场延续涨势,强势整理。除上证50以外,主要宽基指数均录得周线上涨。其中中证100、沪深300、中证500、中证1000和中证2000分别上涨1.53%、1.38%、3.49%、3.37%和3.16%,上证50则收跌0.76%。中小市值指数的表现明显好于大市值指数。值得注意的是,市场成交金额也同步放大。除周一9972亿外,其它四个交易日成交金额均在万亿以上,周三更是以1.37万亿的成交,刷新21年下半年以来的交易额新高。

但ETF资金流入流出的情况,则与涨跌幅恰恰相反,主要大市值宽基大额净流入,几个300ETF基金累计流入接近100亿;而科创50、中证2000则大幅流出超过60亿。主力资金还是更青睐于对市场影响更大的权重股和权重指数。

行业方面,TMT相关行业涨幅居前,周期板块跌幅居前。涨幅最大的前三名是计算机、电子、通信,分别上涨8.14%、7.02%、5.53%。AI概念发酵,主力资金回笼,优选的方向是TMT。跌幅最大的行业依次是银行、交通运输和煤炭,不过跌幅仅略高于1%。此三者今年以来均录得正收益,且煤炭和银行年度至今涨幅均在10%以上,显示出强势行业借机整理的迹象。后市仍有待看高一线。

春节前后的这一波暴力反弹,有相当多的资金是踏空的,其中包括敲入的“雪球”、被迫止损的部分私募(包括DMA),以及被节前的跌速吓到了的个别散户投资者。在市场蛋糕整体收缩的大背景下,任何正收益的机会都是跌出来的。个别投资者在下跌最急的时点杀入市场,已积攒了较多的获利筹码,市场进入阶段性盘整是大概率的结果。

数据博时基金、Wind 数据截止日期2024.3.1

数据博时基金、Wind 数据截止日期2024.3.1

宏观方面,国际市场,美国10年期国债收益率最终报收于4.196%,这一波从去年12月27日往后的”加息“行动(Fed未动但二级市场收益率上涨),显示之前市场对降息速度的判断过于乐观,由于美国通胀的压力仍在,实际的降息动作不会太快。我们认为,美元不存在迅速降息的经济基础。从跨年的长期角度考虑,逆全球化趋势还在延续,欧美经济体的通胀风险将维持相当长一长段时间,美元利率也将保持高位,这对发展中国家经济体会形成长时间的压力。2024年,在积极参与市场短期博弈的同时,要始终绷紧“全球流动性收紧”这根弦。

国内方面,国家统计局公布2月PMI指数,其中,制造业PMI为49.1%,比1月份下降0.1个百分点;非制造业PMI为51.4%,比1月份上升0.7个百分点;综合PMI产出指数为50.9%,与1月份持平。在国际市场订单受到人为干扰的背景下,中国的制造业复苏还有待时间的进一步检验。

进入3月,2024年已经过去了1/6。我们认为,市场最悲观的时候已经过去。展望2024接下来的十个月,我们是偏乐观的。市场当然不会一帆风顺,但在中国强大的生态修复能力的背景下,经济的复苏只是时间问题。我们看好上市公司的迭代能力和创新能力,看好中国老百姓的勤劳和坚毅。实践是检验真理的唯一标尺。让我们拭目以待。