挑战美国杜邦!国内第一、全球第二,战略材料芳纶纸领头羊民士达:供销两旺,国产替代卷起来

市值风云

打破国外垄断的单项冠军。

造纸术是中国古代的四大发明之一,但有一种特殊的纸——芳纶纸,自二十世纪六十年代问世以来,便被其发明者美国杜邦公司长期垄断,我国直至21世纪方才实现国产化。

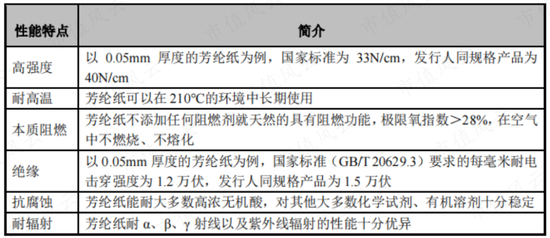

芳纶的全称是芳香族聚酰胺,与碳纤维、超高分子量聚乙烯并称世界三大高性能纤维材料,具有高强度、耐高温、阻燃、绝缘、抗腐蚀、轻量化等特点,被工信部《重点新材料首批次应用示范指导目录(2021 年版)》列入“关键战略材料”之列。

(民士达招股书)

风云君注意到,打破芳纶纸国外垄断的公司正是在2023年4月登录北交所的民士达(833394.BJ)。

近期北交所成分股市场热度持续攀升,受此影响2023年11月民士达股价单月涨幅一度达到51%。资本市场火热的背后,其质地如何呢?

国内首家芳纶纸制造商,供销两旺,增速亮眼

民士达于2009年在烟台市国资委主导下成立,旨在将芳纶纸相关的资金、技术以及原材料等资源进行整合。

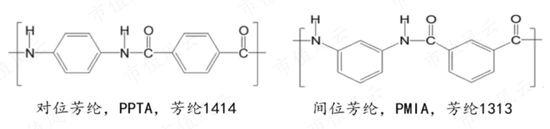

根据苯环上酰胺基团的酰胺键相对位置,商业化应用的芳纶纸可以分为间位芳纶纸和对位芳纶纸。

(中国复合材料学会)

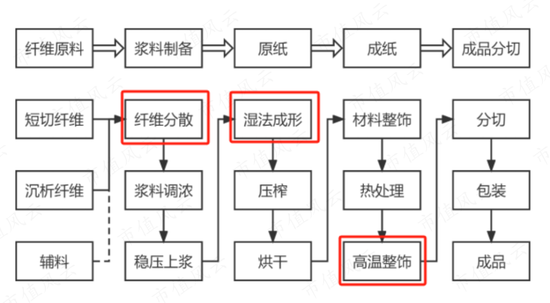

芳纶纸的生产技术壁垒有三:

一是芳纶纤维相比传统植物纤维亲水性差,很难在水中均匀分散;

二是芳纶纸以短切纤维和沉析纤维两种材料作为原料进行生产,在成形过程中很难均匀混合;

三是需要在高温高压下进行整饰以提升性能指标,需要掌握材料结构、性能与温度、压力等因素之间的关系。

(民士达招股书)

此外,上游原材料芳纶纤维的稀缺性也是造成芳纶纸生产壁垒较高的原因。

(华经产业研究院)

彼时,烟台市国资委旗下已拥有一家从事芳纶纤维材料制造的上市公司泰和新材(002254.SZ),它是国内最大的芳纶纤维生产商,原材料方面的难题已经解决。

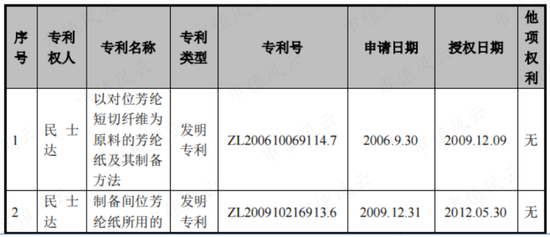

同时公司攻克了芳纶纸生产的技术壁垒,分别于2006年和2009年申请并相继获得对位、间位芳纶纸的发明专利授权。

(民士达招股书)

在此背景下,民士达成立并成为国内首家芳纶纸生产企业,并在2011年通过增资引入战略投资者泰和新材。

2020年泰和新材通过发行股份购买其他股东持有的民士达股份后,成为民士达的控股股东,截至2023年三季度持股比例为66.23%。烟台市国资委一直为民士达的实控人。

泰和新材一直是民士达的主要供应商,2022年民士达向泰和新材及其子公司的采购金额占比例为82%。

凭借着在芳纶纸领域的国产化突破,民士达先后被工信部认定为国家级专精特新“小巨人”企业、“国家级制造业单项冠军示范企业”。

01 销量持续高增长,成本、价格稳定

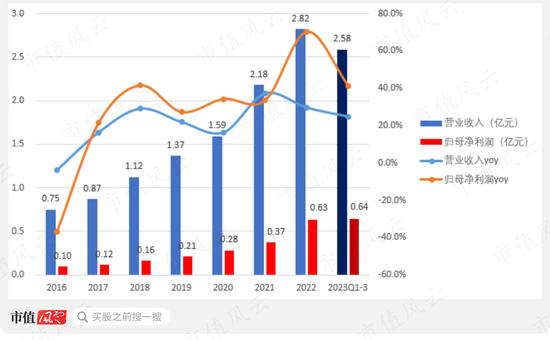

民士达近年来在收入利润两端都能实现了高水平增长。2016年至2022年,民士达收入和归母净利润分别由0.75亿、0.10亿增长至2.82亿、0.63亿,CAGR分别约为25%、37%。

2023年前三季度,民士达实现营业收入2.58亿元、归母净利润0.64亿元,同比增幅分别为25%和41%,归母净利润已超越2022年全年的水平。

(市值风云app)

芳纶纸作为民士达的核心产品,收入和毛利构成均接近100%。近年来芳纶纸销量稳定提升,2020-2022年分别为710.12吨、954.91吨、1168.10吨。

(市值风云app)

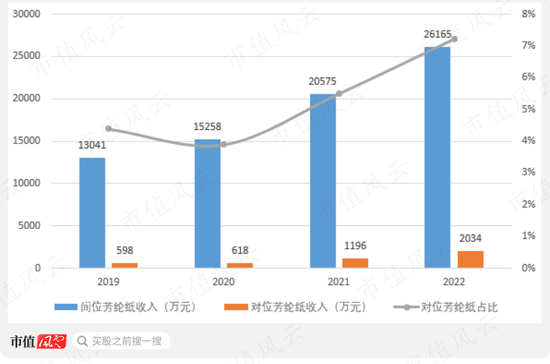

民士达在两类芳纶纸均有布局,目前以间位产品为主,但对位产品的收入占比在逐渐提升。2022年,间位、对位芳纶纸分别实现收入2.62亿、0.20亿,对位芳纶纸占比为7.2%。

(民士达公告)

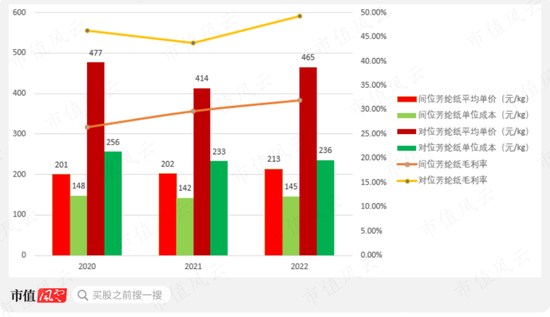

两类产品的价格和成本均较为稳定,对位芳纶纸的毛利率明显高于间位芳纶纸。2022年,间位、对位两类产品的毛利率分别为30.07%、48.79%。

2021年对位产品毛利率下滑主要因新型号产品推广给予客户低价试用所致,试用阶段结束后价格恢复正常。

(民士达公告)

02 募资扩产,上游产能亦有保障

随着销量的提升民士达现有产能已进入吃紧状态。民士达现有芳纶纸理论产能为3000吨/年,2020-2022年理论产能的产能利用率自47.75%提升至66.33%。2023年一季度,民士达用于交付常规客户订单的产线已达满产状态。

(民士达公告)

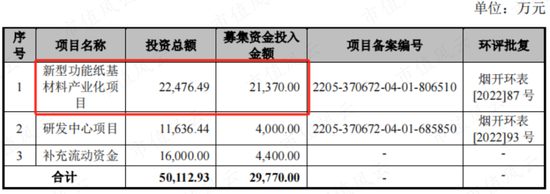

2023年4月民士达在北交所公开发行累计募资2.64亿元,其中主要部分将用于新型功能纸基材料产业化项目的建设。

(民士达招股书)

该项目理论产能为1500吨/年,产品面向特定行业,包括新型功能芳纶纸为蜂窝芯材用芳纶纸以及新能源汽车电机用芳纶纸。预计于2025年建成,届时上民士达理论产能将达到4500吨/年。

上游原材料方面,母公司泰和新材芳纶纤维产能(16000吨)足够覆盖民士达的芳纶纸产能,双方约定了“成本加成 20%”的定价方式,采购价格的稳定和公允也能得到保证。

值得注意的是,民士达还在问询回复中透露,如果民士达未来拟自产纸级芳纶纤维,泰和新材承诺无条件同意将芳纶纤维产能注入民士达。

03 客户覆盖海内外,粘性较强

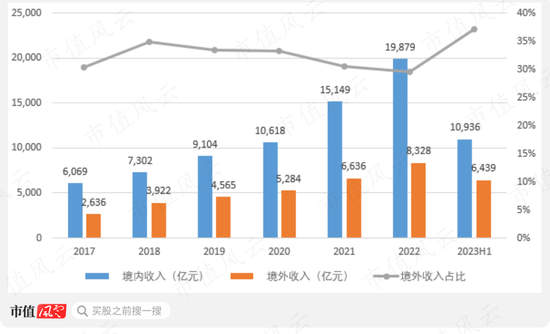

从地域分布来看,民士达销售覆盖国内外,并以内销为主。2022年实现境外收入8,328万元,收入占比约30%。

(市值风云app)

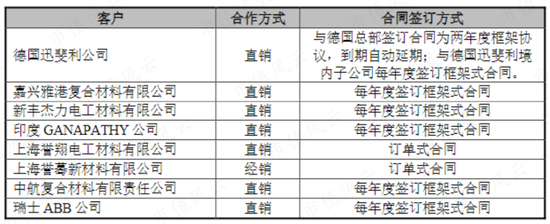

目前民士达主要直接客户或终端客户涵盖了中航集团、德国迅斐利、松下电气、瑞士ABB、德国西门子、中国中车等知名企业。

为与核心客户实现长期绑定,民士达采取了直销+定期合同框架的销售方式。

(民士达公告)

老客户对公司的产品也比较认可。2020-2022年,民士达芳纶纸销售老客户数量分别为150家、158家、143家,相应芳纶纸销量占各期芳纶纸总销量的比例分别为94.32%、91.23%、97.19%。

下游应用广泛,市占率全球第二

民士达业绩虽然在持续高速增长,但业务类别极为单一,芳纶纸的整体市场状况对民士达业绩的影响很大。

整体来看,芳纶纸的应用领域十分广泛,市场空间增速较高。

01 涵盖新能源、航空航天

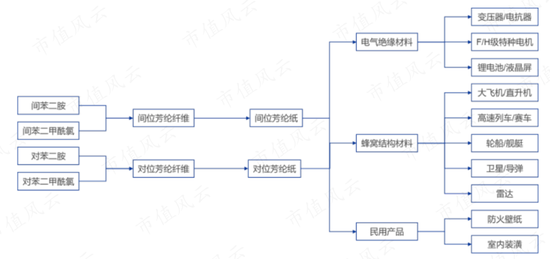

民士达间位芳纶纸主要用于电气绝缘领域作为耐高温绝缘材料,下游包含电力电气、新能源汽车、风力发电等领域的驱动电机、变压器、发电机、高压或特高压输变电等电力电气设备。

对位产品则制成蜂窝芯材,用于航空航天、轨道交通、国防军工等重点领域。芳纶纸蜂窝芯材是飞机复合材料蜂窝夹层结构的首选芯材,能够实现轻量化的同时,兼顾功能部件透波、降噪、隔热性能。

(民士达招股书、亿渡数据)

在新能源汽车中,芳纶纸常被用作槽绝缘、槽楔、层间绝缘、相间绝缘等关键部位的绝缘材料,能够降低绝缘材料厚度,提升电机功率以及抗过载能力,顺应了新能源电机轻量化、高压化以及高功率密度的趋势。

据申万宏源证券的预测,新能源汽车的持续放量以及双电机渗透率的提升,每年能够为芳纶纸带来千吨级的需求量,至2026年新能源汽车领域对芳纶纸的需求量将达到3242吨。

(申万宏源研究所)

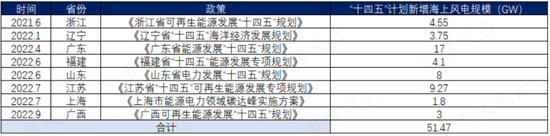

在风力发电装置中,芳纶纸具备耐盐雾、潮湿、高低温等的特性,十分适合作为海上风电发电机的绝缘材料。此外风轮叶片的结构材料也会使用芳纶纸。

根据各沿海省份已发布的规划,“十四五”期间海上风电新增装机规模在50GW以上。

按照风力发电风机平均使用芳纶纸的量10kg/MW计算(来自问询回复),十四五期间海上风电电机带来的芳纶纸需求增量为500吨。

(各政府官网,制表人:市值风云)

对位芳纶纸受益于国产大飞机产业化以及军机的升级换代需求,在航空航天领域的需求量预计也将迎来提升。民士达在问询回复中提到,国产军机和民机领域,每年对芳纶纸的需求量分别为300-400吨、800-100吨。

02 产品需求增长迅速

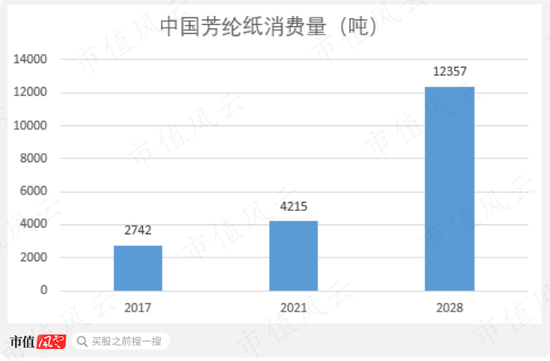

下游行业增长驱动下,芳纶纸的市场需求也在快速增长。2017年至2021年,中国芳纶纸消费量由2742吨提升至4215吨,据预测2028年将达到12357吨。

(QY Research)

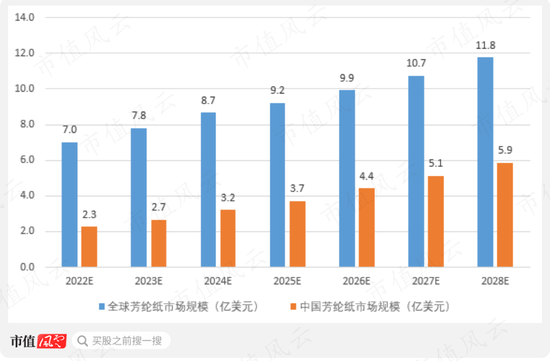

伴随着消费量的增长,2022-2028年中国芳纶纸市场规模预计将由2.26亿美元增长至5.85亿美元,CAGR约为17%。

(QY Research)

芳纶纸市场整体增速较快,但市场空间确实有限,按人民币计算2022年国内市场仅不到20亿,一定程度上也限制了民士达的发展。

03 行业格局:位列全球第二,国产化空间广阔

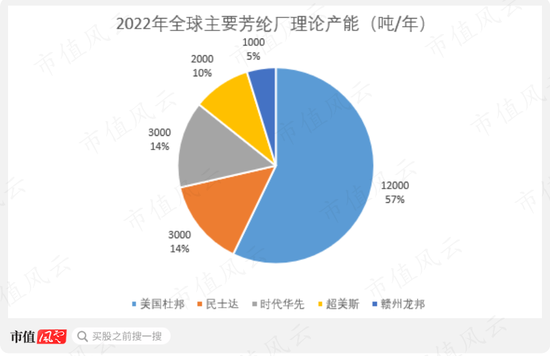

市场格局方面,目前很少有公司具备批量生产芳纶纸的能力,全球芳纶纸制造厂商主要有五家,分别为美国杜邦、民士达、超美斯、赣州龙邦、时代华先。

民士达在招股书中披露从美国杜邦公司芳纶纸产品全球市场占有率约80%,民士达全球市场占有率在10%左右,居于全球第二位。

从产能分布来看,美国杜邦在全球范围内遥遥领先,2022年民士达理论产能为3000吨,与中国中车旗下的时代华先(注:其母公司为时代新材(600458.SH))并列全球第二。

(民士达招股书)

在国内市场,尽管国外对芳纶纸的生产技术垄断已被打破,但由于国产化的时间尚短,大部分国内市场仍被进口厂商占据,国产替代空间广阔。据QY Research统计,2020年国内芳纶纸进口量占总销量的60.51%。

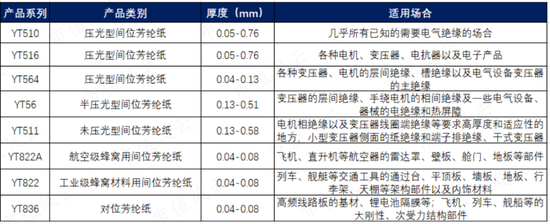

现民士达已形成覆盖间位对位、厚度0.025mm-0.76mm的产品体系,在品类上实现了对美国杜邦的全覆盖,并具备20%-30%的价格优势。

(民士达官网,制表人:市值风云)

卷起来!

盈利能力突出,收现能力有欠缺

生产经营层面稳定增长的情况下,公司各项财务指标也不乏亮点:

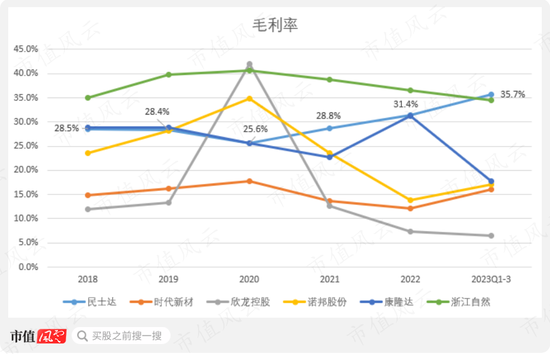

得益于高附加值产品销售占比的持续提高(例如前文所述的对位产品销售占比提升),近年来民士达毛利率显著提升,2022年全年水平为31.4%。

由于芳纶纸的高技术壁垒,民士达毛利率也比布局同赛道的时代新材以及非织造布行业的其他公司更高。

(市值风云app)

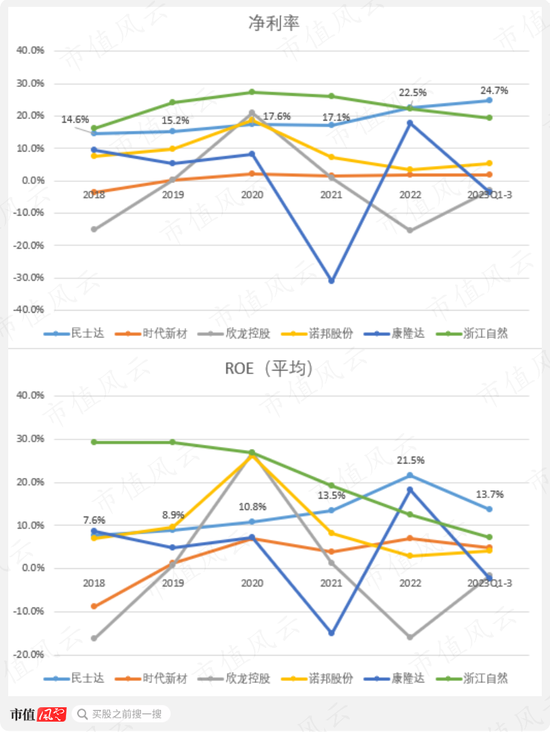

净利率和ROE方面,民士达也是优势明显,且盈利能力更为稳定。

(市值风云app)

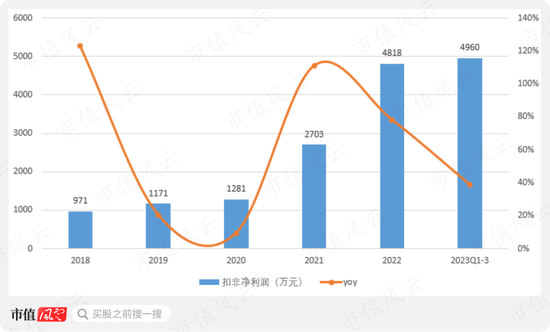

盈利质量方面,尽管有政府补助的存在,扣非后的归母净利润同样能够维持高增速。

(市值风云app)

民士达在研发端维持着稳定的投入,2022年研发费用为1706万元,近年来费率均维持在6%左右。

(市值风云app)

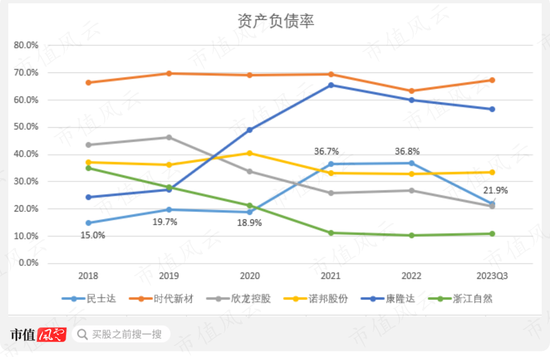

资产负债结构十分健康,2022年末资产负债率为36.8%,在同业中处于较低水平。在IPO成功后,2023年三季度这一比率进一步降低至21.9%。

(市值风云app)

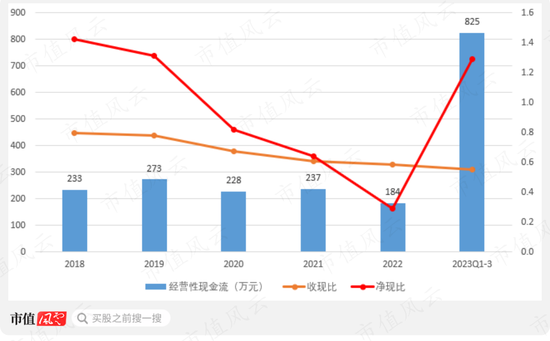

由于民士达下游客户中知名公司较多,因此会给予30-90日的账期,致使收款能力较差。2022年民士达收现比、净现比分别为0.6、0.3。

(市值风云app)

(市值风云app)

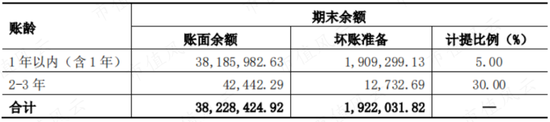

但这并不足大到影响公司的资产负债结构,并且,民士达应收账款绝大多数由1年以内的款项构成,2023上半年账面余额占比高达99.9%,坏账问题并不显著。

(民士达公告)