营收净利下滑垫底,浦发银行三季报令人失望,考验张为忠新团队

金融界

本文源自:每财网

五大核心岗位同时换帅实属罕见,这也直接体现出浦发银行想要通过内部改革走出目前业绩下行泥潭的迫切之心。

截至11月3日,42家A股上市银行已全部交出三季报答卷,可谓几家欢喜,几家愁。

据《每日财报》统计,如果按照营收和净利降幅排序,42家A股上市银行中,分别有8家和5家前三季度营收及净利出现了同比下滑现象。而这其中,浦发银行这两项核心业绩指标下降幅度最高,在整个A股上市银行中处于垫底位置。

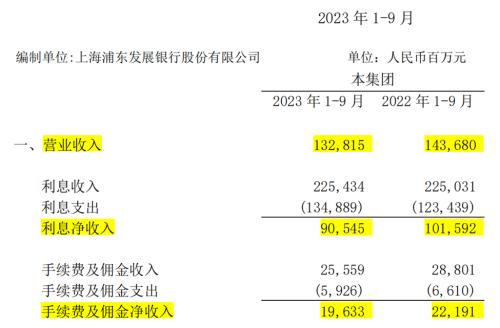

数据显示,截至今年三季度末,浦发银行实现营业收入1328.15亿元,同比下滑7.56%;实现归母净利润279.86亿元,同比下滑30.83%。

受业绩下降的影响,多家券商机构纷纷下调对浦发银行的评级,其中,摩根大通将浦发银行评级由“中性”下调至“减持”。

那么,于浦发银行而言,业绩为何会出现如此大幅下跌情况?未来又该如何走呢?

为何营收和净利双双承压下行?

市场关切的焦点,无外乎是有哪些因素导致了前三季度浦发银行营收和净利双双而下。

为了回应市场质疑,11月1日,浦发银行副行长、董事会秘书谢伟,针对净利润下滑幅度较大的原因在2023年第三季度业绩说明会进行了重点剖析,并表示主要是内外部因素叠加影响所致,具体来看:

一方面,受贷款市场利率处于低位以及存量资产重定价影响,利息净收入同比下降;同时受资本市场波动影响,财富管理、理财、信用卡等中间业务收入贡献减少。

拆分营收结构来看,前三季度,浦发银行银行实现利息净收入905.45亿元,同比减少110.47亿元,降幅10.87%,在营业收入中占比为68.17%,同比下降2.54个百分点;手续费及佣金净收入196.33亿元,同比减少25.58亿元,降幅11.53%,占营业收入的比重同比下降0.66个百分点至14.78%。

可见,衡量自身造血能力的重要指标利息净收入和中间业务收入,浦发银行双双“失守”。

而在利息净收入、手续费及佣金净收入的拖累下,同时叠加受宏观经济市场震荡波及影响,前三季度,浦发银行净息差也持续走低,仅为1.43%,同比下降了0.27个百分点。

要知道在2018年之时,浦发银行的净息差还算是“优等生”达到1.94%,在当时A股9家股份行中排名第三,而如今排名则滑到了末位。五年时间,净息差下降超50个基点,不免让人唏嘘不已。

而另一方面,浦发银行还分析到,今年以来主动调整资产结构,持续推进不良压降,加大风险拨备计提,经营效益是会受到一定影响的。

以数据来看,截至三季度末,浦发银行信用减值损失达611.19亿元,同比增长5.7%。半年报中,这一数据为384.38亿元,即浦发银行信用减值损失三个月增长了227亿。

那么,为何三个月中增加了如此大金额的计提,浦发银行银行三季报中暂未披露。但有市场面消息猜测,这与8月初中植集团控股的皓宸医疗发布的一则公告有极大关联,公告显示,其第一大股东汇垠日丰的合作方北京首拓融汇未向浦发银行广州分行支付优先信托受益权转让款,涉及金额为11.74亿元。

基于以上分析,可以看出,浦发银行前三季度利润同比下降主要是受到营收多项指标同时下降,以及未释放相关减值损失拨备来调节利润共同影响。

资产增速乏力,资产质量潜在风险上升

分析完了盈利指标,我们再看看浦发银行的资产情况如何。

《每日财报》注意到,前三季度浦发银行资产总额达8.81万亿元,较上年末增加1036.9亿元,仅增长1.19%,其中贷款总额为4.92万亿元,同比增长0.07%;同期实现总负债为8.08万亿元,较年初增长1.13%,其中存款总额同比增长了4.45%至4.96万亿元。

由上可以看出,一方面,资产个位数的增速放在整个A股上市银行中来看,并不算亮眼,资产增长乏力之势开始显现;另一方面,存款增速远高于贷款增速,说明前三季度浦发银行贷款投放存在过量行为,暴露出资产荒问题。

从资产质量方面来看,前三季度浦发银行不良贷款率为1.52%,同比去年同期下降0.01个百分点,较今年年初持平;不良贷款余额为746.08亿元,分别较去年同期和今年年初下降0.84%、0.02%;拨备覆盖率和拨贷比相比去年同期和较年初都有提升,分别达177.04%、2.68%。

可见,浦发银行资产质量有所改善,整体风险是可控的,但在五级分类贷款中,其关注类贷款相比去年同期、今年年初和中报披露的数值,皆有所提升,这说明浦发银行资产质量未来有潜在的上升风险趋势。

在资本充足方面,前三季度其核心一级资本充足率、一级资本充足率分别为9.1%、10.8%,分别较去年同期下降0.16pct和0.26pct,未实现内生性增长,但资本充足率则实现大幅提升,较去年同期增长0.77个百分点至12.94%。

五个核心岗位齐换帅,能解燃眉之急吗?

从以上多个维度综合分析,浦发银行2023年三季度业绩整体表现依然延续了半年报下行之势,是比较糟糕的。不仅在营收和净利两大核心财务指标上出现了明显下降,而且其在资产质量、核充率、贷款增长等方面也有所下降,这既与大环境有关,也与本身经营密切相关。

值得一提的是,今年是浦发银行展业的第三十个年头,以目前不尽人意的业绩来喜迎“而立之年”生日,于浦发银行而言实属尴尬。

亦或是意识到目前身处业绩不振危险境地,今年9月份以来,浦发银行进行了大刀阔斧的改革,第一要务就是从内部换帅开始,原董事长郑杨、原行长潘卫东双双被撤换。

迎难而上的接任者为张为忠,正式挂帅浦发银行董事长一职。据悉,张为忠此前在建行已深耕28年,从分行总审计师,到分行副行长、总行普惠金融事业部总经理,再是建行业务总监,张为忠的一线工作经验堪称丰富。

然而,本次调整并未到此结束,另外3个核心岗位也纷纷换了人。其中,原由郑杨担任的党委书记一职,由浦发银行副行长、首席风险官刘以研接任;党委副书记一职由上海市金融局原副局长赵万兵担任;副行长一职由上海市国资委原副主任康杰担任。

五大核心岗位同时换帅实属罕见,这也直接体现出浦发银行想要通过内部改革走出目前业绩下行泥潭的迫切之心,后续成效如何,还有待我们继续观望。