拟发债7亿建设广东生产基地志邦家居“南下战略”提速

近日,志邦家居就拟发行的7亿元可转债答复上交所问询函表示,拟建设智能工厂、购置先进生产设备,新建厨柜、衣柜及配套生产线,加速南方市场布局,提高柔性生产能力,优化生产供应链条,夯实产品成本优势。

志邦家居称,高标准的广东生产基地,有利于公司“南下战略”的推进,加速推进南方市场布局。

新增产能将加速南方市场布局

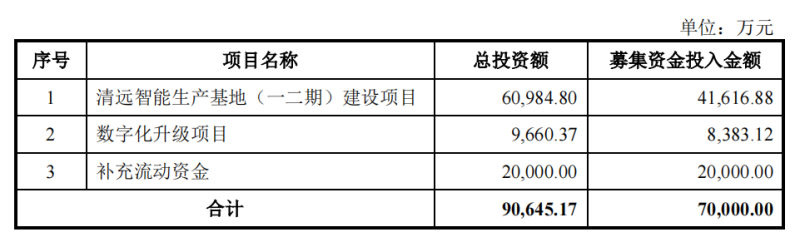

据志邦家居发布的《向不特定对象发行可转换公司债券募集说明书(修订稿)》,志邦家居拟向不特定对象发行可转债募集资金总额(含发行费用)不超过7亿元,扣除发行费用后,本次募集的资金将用于两个项目的投资及补充流动资金。

其中,4.16亿元投入到清远智能生产基地(一二期)建设项目,8383.12万元投入到位于安徽的数字化升级项目,2亿元用于补充公司流动资金。

日前,上交所向志邦家居发出问询函涉及本次募投项目、融资规模及效益测算、经营情况等。志邦家居表示,本次募投项目包括“清远智能生产基地(一二期)建设项目”、“数字化升级项目”和补充流动资金,均系围绕主营业务展开并投向主营业务,是现有业务的巩固、提升和发展。

其中,清远智能生产基地(一二期)建设项目总投资6.1亿元,拟建设智能工厂、购置先进生产设备,新建厨柜、衣柜及配套生产线。达产后,预计每年将新增厨柜产能 7.2 万套和衣柜产能 37.8 万套。

志邦家居表示,南方因其地理位置条件及经济发展状况,在资源、供应链、人才等方面具有天然优势,同时竞争也更加激烈。目前志邦家居在南方市场的销售依赖于现有华东生产基地的生产供应和服务,一定程度上限制了公司南方市场业务的快速增长。

作为中部地区的家居企业,志邦家居对南方区域的发展一直保持高度关注。2019年,志邦家居在广州设立直营销售子公司,以扩大志邦品牌对南方区域的辐射作用。2023年,志邦家居在接受机构调研时曾表示,广州直营门店近两年的发展符合公司预期,广州子公司的设立是南方市场发展的重要里程碑。随着广州市场市占率的提升,品牌影响力也随之提升。

对于此次募投项目,志邦家居指出,以广州为源点城市,发挥标杆作用,在未来的几年深化城市运营,扩大对南方区域性辐射作用,缩小公司与南方优秀竞品的差距。志邦家居持续推进南方基地产能保障,建设行业领先的数字化工厂,同时增加对南方加盟商的赋能,为南方市场业绩提供有力支撑。

据统计,2015年至2022年,广东省家居行业销售产值由1162.73亿元增长至2121.97亿元,年复合增长率高达8.97%。凭借多年的产业发展积淀,广东省已成为全国家具行业最主要的家具生产、流通、出口基地及产业链集聚地之一,欧派家居、索菲亚在内的上市公司主要生产基地均布局在广东地区。

志邦家居表示, 清远智能生产基地(一二期)建设项目的建设的实施,借助南方家居市场的产业集群优势,有利于公司降低整体经营成本,提高产品综合竞争力。其指出,打造高标准的广东生产基地,有利于公司“南下战略”的推进,加速推进南方市场布局,基地辐射半径可覆盖广东省、广西省、湖南省、江西省、海南省和福建省等南方地区,能有效满足南方市场的交付需求,提高南方市场的响应速度,提升公司产品在南方市场的市场占有率。

主营业务保持增长应收账款逐年升高

定制家居行业市场竞争激烈,呈现出“大行业,小企业”的行业特点,行业集中度较低。未来随着行业逐步整合,终端客户资源将逐步向头部企业集中,头部企业的优势更加明显。

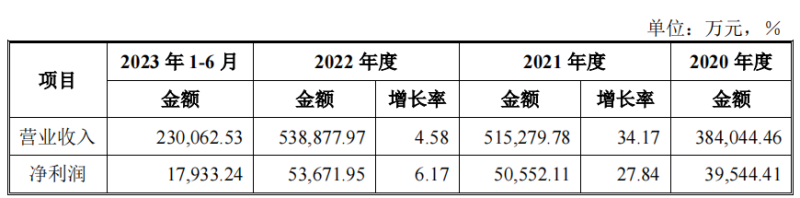

志邦家居跻身头部阵营,想要站稳阵脚,也是压力不小。2021年志邦家居的营收达51.53亿元,同比增长34.17%。年度营收首次超过50亿元,志邦家居设立了百亿目标——“中长期战略目标是用三年的时间实现百亿营收。”2022年,志邦家居实现营业收入约53.89 亿元,同比增长4.58%,增速放缓不少。

2023年半年度报告显示,上半年志邦家居实现营业收入约23.01亿元,同比增长13.04%;实现归属于上市公司股东的净利润约1.79亿元,同比增长13.66%。

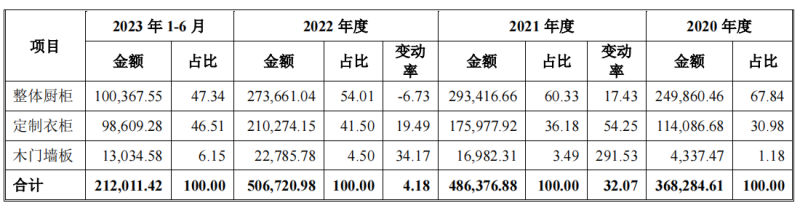

从主营业务来看,志邦家居主营业务收入总体保持较快增长,2021年度和2022年度较上期分别增长32.07%和 4.18%,其主营业务收入以整体厨柜和定制衣柜为主。

财报数据显示2020年、2021年、2022年、2023年1-6月,整体厨柜占志邦家居主营业务收入比例分别为 67.84%、60.33%、54.01%和 47.34%;定制衣柜占主营业务收入比例分别为30.98%、36.18%、41.50%和46.51%,占主营业务收入的比例逐年提升。

定制衣柜营业收入在2021年度和2022年度较上期分别增长54.25%和19.49%,志邦家居表示,定制衣柜成为公司营业收入增长的主要驱动力,主要系近年来公司加快定制衣柜的渠道布局,借助整体厨柜核心品类优势,利用自身品牌、渠道、营销、智能制造、数字化等优势,实现衣柜产品的高速增长。

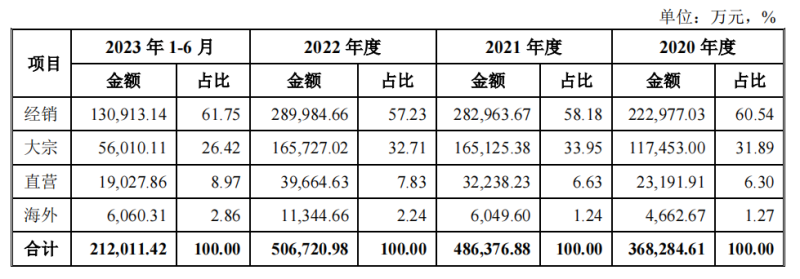

值得一提的是,近两年志邦家居大宗业务也实现了较快增长,2021年度和2022年度,志邦家居大宗业务收入较上期分别增长40.59%和0.36%,呈上升趋势。但是,随着大宗业务规模的扩张,应收账款规模相应有所增加,大宗业务应收账款(含合同资产)余额较上期末分别增长 92.36%和 13.45%。

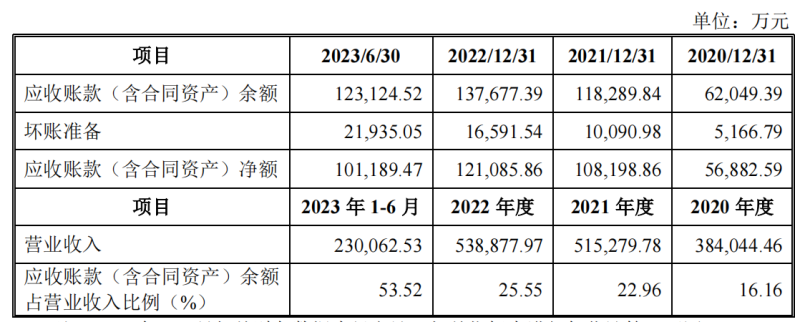

数据显示,2020年、2021年、2022年、2023年1-6月,志邦家居应收账款(含合同资产)余额分别为 62,049.39 万元、 118,289.84 万元、137,677.39 万元和 123,124.52 万元,占营业收入比例分别为 16.16%、22.96%、25.55%和 53.52%,应收账款(含合同资产)余额随着公司业务规模和营业收入的增长呈上升趋势。

上交所问询函要求志邦家居说明公司应收账款(含合同资产)占营业收入比例显著高于同行业且逐年升高的原因。

志邦家居表示,大宗业务结算周期和审批流程较长,同时受公共卫生事件及房地产调控政策影响,房地产市场成交较为低迷,行业整体规模增长受阻,同时房地产行业融资持续收紧,导致部分房地产开发企业面临暂时性流动性紧张的情形,付款进度有所放缓。

受房地产市场调控政策影响,房地产行业内企业经营业绩、信用风险分化加剧造成行业发展整体放缓,市场竞争进一步加剧,挤压了定制家居行业毛利率。2023年上半年,志邦家居大宗业务实现营收5.60亿元,同比增长18.16%,毛利率为33.29%,同比下降5.51%。

志邦家居在业绩说明会称,公司近两年一直在调整客户结构,战略客户正从民营企业逐步向国央企或国资参股的相对风险较低的优质客户转变。在终端优质资源的竞争过程中,公司订单利润会有一定程度的释放,以寻求规模与风险的平衡,因此大宗业务毛利率会受到部分影响,在未来公司的精细化管理下,大宗业务的毛利水平或将逐步趋于稳定合理区间。

(文章蓝鲸财经)