东方财富高估值逻辑受挑战证券业务“靠行情吃饭”停滞不前

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:财经上市公司研究院

作者:IPO再融资组/郑权

近日,东方财富公布了三季报。今年前三季度,东方财富实现营收73.04亿元,同比下降13.96%;实现归母净利润60.42亿元,同比下降2.69%。

尽管前三季度营收净利润双降,尤其是第三季度也没能扭转业绩下滑的颓势,可东方财富的股价却在6个交易日翻倍增长,8个交易日内最高涨幅高达170%,股价与业绩严重背离。

在东方财富由成长性公司演变为稳定盈利性公司后,在公司证券业务“靠行情吃饭”停滞不前、轻资产变重、基金销售佣金率大降的背景下,其享有的互联网券商高估值的逻辑受到挑战,当前的估值水平或已充分反映了其成长边界。

过去十几年高盈利背后:牌照资源、流量、行情缺一不可

资料显示,东方财富以“东方财富网”为核心,集互联网财经门户平台、金融电子商务平台、 金融终端平台及移动端平台,向用户提供基于互联网平台应用的产品和服务。

东方财富主要业务有证券业务、金融电子商务服务业务、金融数据服务业务等,金融电子商务服务业务以基金代销业务为核心。其中,证券业务和金融电子商务服务为公司贡献了约98%的收入。

作为A股唯一的互联网券商,很多机构都将东方财富视为东方版的嘉信理财,其一直享有比传统券商更高的估值。

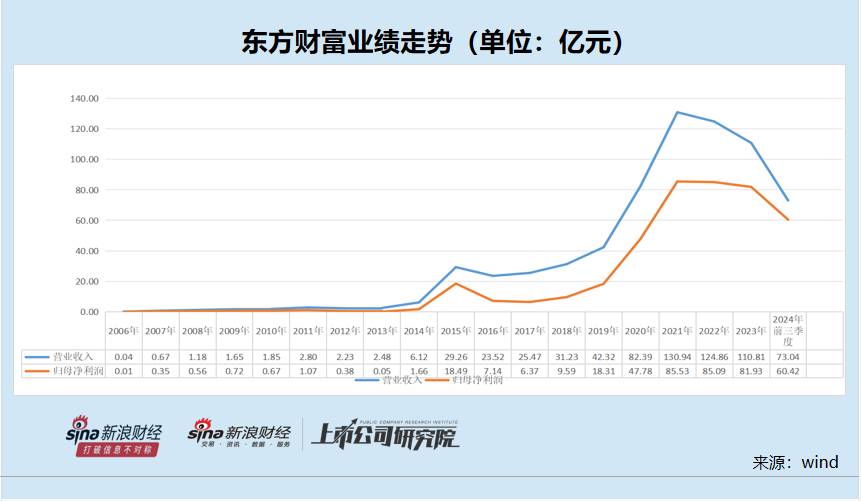

东方财富过去十几年的业绩表现,也对其高估值有很大的支撑。2005年东方财富成立,2006年的营收仅0.04亿元,净利润仅0.01亿元;2023年,东方财富的营收达到110亿元,净利润为81.93亿元。公司总市值也曾突破4000亿元,成为证券行业的“一哥”。

东方财富过去十八年的高增长高盈利,与公司抓住机遇、两次重大转型有很大关系。概括起来,东方财富的高成长性离不开“三件套”:牌照资源、市场行情与流量。

东方财富网成立于2005年,为投资者提供各类财经资讯以及金融数据服务;2006年创立“股吧”股票交流社区,为广大投资者提供行情、意见、情绪交流的平台;2007年创办天天基金网,主要为基民提供完善与详细的基金信息。

2005年,A股迎来了历史上指数涨幅最高的一次牛市,上证指数由2005年6月份的998点上涨到2007年10月份的6124点,东方财富2008年的营收和净利润较2006年已经增长三五十倍。

2012年,东方财富获得独立基金销售牌照,通过之前积累的流量销售基金产品。2013年,东方财富的营收较2008年又实现了翻倍。

2014年、2015年,A股迎来又一次超级牛市。2015年12月,东方财富完成收购同信证券,获得券商牌照,拓展证券业务。2015年,东方财富实现营收29.26亿元,较2013年增长了10倍多;实现归母净利润18.49亿元,较2013年增长百倍之多。

2019-2021年,A股再现结构化牛市行情;新增基金规模(净值)分别为17,326.01亿元、51,242.40亿元、56,710.14亿元,连创新高。在行情催化下,东方财富收入再上一个台阶突破百亿元,净利润突破80亿元大关。

复盘可知,东方财富是互联网股票资讯平台出身,积累了相当大的流量和潜在客户,但公司真正实现营收、净利指数级增长的业务是证券业务、基金销售业务,而这两大业务一方面是要有牌照,即经营资质,另一方面依赖市场行情等大环境。

业绩双降背后存三大困境:证券业务停滞不前 资产变重 基金代销佣金率大降

东方财富的高成长在最近两年出现了变盘信号。2022年,2023年,东方财富分别实现营收124.86亿元、110.81亿元,同比分别下降4.65%、11.25%;分别实现归母净利润85.09亿元、81.93亿元,同比下降0.51%、3.71%。

今年前三季度,东方财富实现营收73.04亿元,同比下降13.96%;实现归母净利润60.42亿元,同比下降2.69%。

连续两年一期业绩双降,东方财富的成长性受到质疑。在牌照资源、流量及潜在客户红利没有实质性突破的情况下,东方财富已经从一家高成长性公司演变为一家稳定盈利的具备双主业(证券业务、基金销售业务)的公司。

目前,东方财富的证券牌照还没有充分利用,比如公司侧重于经纪业务等部分轻资产业务,自营业务等重资产业务最近两年才开始加大规模,投行和资管业务规模小到可以忽略不计。

2024年上半年,东方财富证券经纪业务手续费及佣金收入为19.99亿元;投资收入约16.4亿元;(两融)利息净收入约10.27亿元;投行业务手续费及佣金净收入为0.02亿元;资管业务手续费净收入为0.06亿元。

2024年上半年,东方财富证券业务板块总收入34.22亿元,经纪业务、自营业务、两融业务收入几乎占据了全部。从细分业务结构可以看出,公司的证券业务有严重的“靠天吃饭”的特征,因为经纪业务、融资业务、投资业务十分依赖市场行情。

此外,证券经纪业务的佣金率持续走低,利润空间被大幅压缩,目前经纪业务亟待向以买方投顾为特征的财富管理转型。东方财富虽然在用户数量上有流量优势,但买方投顾侧重于高净值用户,而东方财富网及股吧面向的大多是中小投资者。

最近两年,东方财富加大自营投资规模,使得公司资产变重。重资本业务,如贷款和投资,若风险控制和决策失当,可能面临实际的信用风险和投资亏损,特别是在加杠杆的情况下。例如,2018年的股票质押违约事件和房地产企业的中资美元债暴跌事件就导致了券商大规模的投资损失。

同时,自营业务带杠杆且与行情紧密相关,这会加剧东方财富的业绩变动。2024年上半年末,东方财富的金融资产规模超900亿元。

至于投行业务,东方财富此时发力明显晚,头部投行已经垄断了绝大部分资源和收入。而资管业务,虽然东方财富早就有牌照,但收入仍较少。

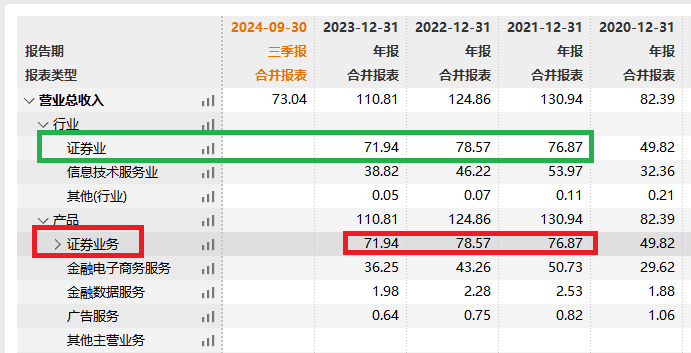

综合分析,东方财富证券业务收入增长面临的压力很大,从2021年开始已经进入瓶颈期。2021-2023年,东方财富证券业务收入分别为76.87亿元、78.57亿元、71.94亿元,2023年同比下降8.44%。

wind

wind

东方财富的基金代销业务也是遭遇重挫,不再享有高佣金的红利。今年上半年,东方财富基金销售额逆势同比增长4.43%至8,513.82亿元,但是在佣金率下降的背景下,公司金融电子商务服务收入(以基金代销为主)同比下降29.72%至14.12亿元,构成对于公司业绩下滑的最主要解释因素。

2023年7月,证监会发布实施《公募基金行业费率改革工作方案》,宣告以“管理费用—交易费用—销售费用”为实施路径的公募基金费率改革正式开启。2023年12月,证监会研究制定《关于加强公开募集证券投资基金证券交易管理的规定(征求意见稿)》,进一步优化交易佣金分配制度。2024年7月1日起,证监会发布的《公开募集证券投资基金证券交易费用管理规定》(以下简称《规定》)正式实施,经中金公司研究部测算,《规定》实施后,交易佣金费率将下降约40%。

高估值逻辑是否还存在?

今年第三季度末,A股迎来久违的大涨行情,上证指数由从9月18日最低点2689.7最高涨到9月30日的3358.59点;沪深300指数第三季度增长了16.07%。有些上市券商受益于三季度末火热的行情实现业绩大增,如东北证券第三季度单季度净利润同比增长1120.46%。也有券商第三季度业绩下降,如东方财富今年第三季度营收下降13.86%。

可有意思的是,东方财富的股价从9月24日到9月30日6个交易日内已经翻倍,到10月9日9个交易日内最高涨幅高达170%,公司股价与连续下降的业绩严重背离。

事实上,作为互联网券商的东方财富,估值长期比传统券商高,主要是其成立时带有的互联网色彩、流量及潜在客户优势。在获得基金销售和证券业牌照后,公司将流量和客户优势转化为盈利,加上行情的催化因素,公司盈利最高突破85亿元。

然而,东方财富在没有太多成长性故事可讲后,盈利趋于稳定甚至连续下滑,公司已经变为一家稳定发展的企业。

此外,东方财富虽然带有互联网券商的概念,但两大业务证券业和基金代销业务本质上属于传统行业。以证券业务为例,目前传统券商也可以通过互联网开展经纪业务,营业部数量整体减少;再以基金代销业务为例,银行、保险、券商等机构是代销大头,但估值很低。

截至10月31日,43家纯证券业务A股上市券商的PB(LF)均值为1.67倍,中位数为1.34倍,而东方财富的数据为4.76倍。 6家保险上市公司的PB(LF)均值为1.36倍,42家银行的PB(LF)均值为0.58倍。

尽管东方财富历史上以轻资产运营为主,但目前其两融业务、自营业务正在加重其资产,因此采用PB估值指标与其他上市券商对比也较为合理。

尤其是与2023年营收破百亿元的主要券商比,东方财富目前的估值明显偏高。如中信证券(维权)、华泰证券、国泰君安、中国银河、广发证券截至10月31日的PB(LF)分别为1.6倍、1.04 倍、1.15 倍、1.49 倍、1.04倍,只有“一哥”的市净率超过1.5倍,其他4家券商皆低于1.5倍。

上述5家券商截至10月31日的市盈率TTM)分别为20.73倍、10.15倍、16.40倍、 19.32倍、15.57倍,皆低于东方财富的45.61倍。股价涨幅方面,东方财富在9月29日至10月9日9个交易日期间的涨幅为132.06 %,显著高于中信证券、华泰证券、国泰君安、中国银河、广发证券的57.17%、36.39%、0(停牌)、34.99%、36.36%。