量质双增、高端引领,珍酒李渡如何逆周期增长?

策划丨纤尘编辑丨云横 编审丨云顶

紧随世界金融巨头摩根士丹利首予“增持”评级,珍酒李渡再次以自身实力证明了发展韧性与长期价值。

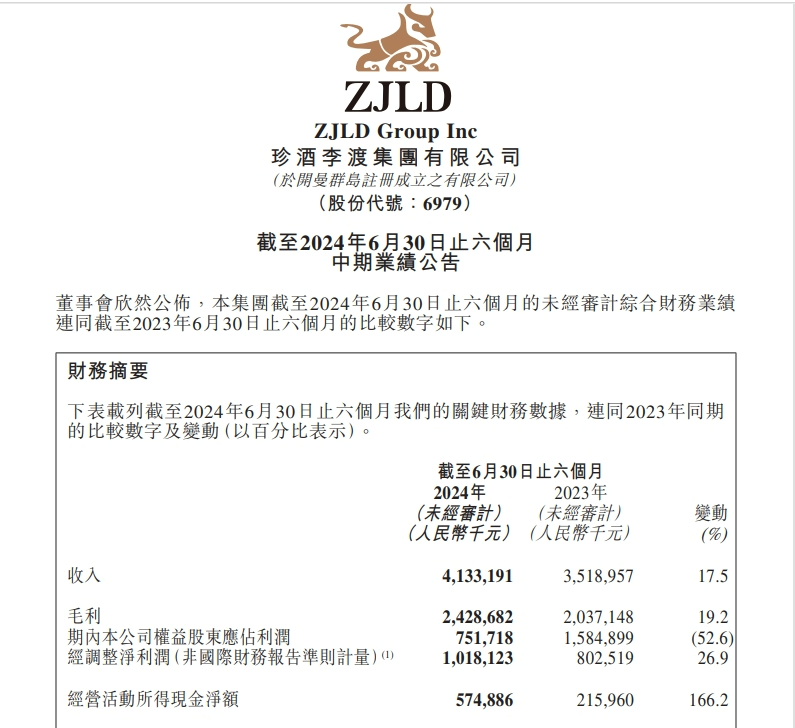

8月21日,珍酒李渡2024年中期业绩发布,实现营收41.33亿元,同比增长17.5%;经调整净利润10.2亿元,同比增长26.9%;毛利率58.8%、经调整净利率24.6%,同比分别上升0.9和1.8个百分点。

▲珍酒李渡财报截图

▲珍酒李渡财报截图

单从数据来看,在“比2023年更难”的市场环境下,珍酒李渡实现营收、净利均两位数增长,不仅证明了珍酒李渡的发展韧性,也印证了其被“被低估”的长期价值,为身处调整周期的白酒行业注入了强大信心。

更重要的是,珍酒李渡上半年以“优化+升级”为主旋律的战略打法,为行业带来了一份调整期“稳着陆”的参考指南。

在白酒行业仍处调整期的当下,珍酒李渡不仅实现了自我超越,更跑赢了行业大盘。

一方面,其17.5%、26.9%的营收、经调整净利增速相比2023年同期分别提升2.5、4.9个百分点;另一方面,中国酒业协会发布的数据显示,上半年全国白酒产量、销售收入、实现利润分别同比增长3%、11%、15%。不难看出,珍酒李渡的营收、经调整净利增速远超行业平均值,跑赢行业。

不仅如此,拆解珍酒李渡半年报,其各项数据指标的全线增长,也进一步印证珍酒李渡是更高质量的增长。

▲珍酒李渡三家企业厂区图

▲珍酒李渡三家企业厂区图

首先,四大品牌持续“量价齐增”,展现逆周期发展势能。上半年,珍酒李渡四大品牌全线增长,且珍酒、李渡分别实现17.2%、37.9%的高增长。值得注意的是,在酱酒持续回归理性、销量下滑、业绩承压的背景下,珍酒不但实现了营收的高增长,且在报告期内销量同比增长近8%,实现量价齐升;作为次高端及以上价位品牌的李渡,在高端消费疲软背景下实现大幅增长,无疑是其强势品牌力的体现。

其二,高端引领带来了珍酒李渡的结构性增长。报告期内,珍酒李渡高端产品收入10.91亿,同比增长17.9%,占总收入26.4%;次高端产品收入16.80亿,同比增长32.6%,占总收入40.7%。也就是说,次高端及以上产品不仅在增速上高于珍酒李渡整体增速,还占了整体收入的67.1%,助力珍酒李渡实现结构性增长。而这也成为珍酒李渡半年报的一大亮点。

财报显示,珍酒李渡营收增长得益于珍酒真实年份、珍三十、李渡高粱1308、湘窖龍酱等高端产品,以及珍十五、李渡高粱1955等次高端产品销售的大幅增长。

其三,“价”的增速大于“量”的增速,毛利提升,珍酒李渡盈利能力进一步增强。在产品结构拉升作用下,今年上半年,珍酒李渡吨酒价格同比增长9.9%,而销量增长近7%,“价”的增速大于“量”的增速,这也意味着,珍酒李渡以7%销售增量实现了17.5%的营收增长,盈利能力持续增强。

事实上,从利润率角度,也证明了这一点。报告期内,珍酒李渡毛利率从2023年上半年的57.9%增长至2024年上半年的58.8%,较去年同期提升0.9个百分点,其中,珍酒、李渡毛利分别同比增长19.7%、34%;珍酒李渡经调整净利率24.6%,较去年同期提升1.8个百分点。

可以看到,更高质量的增长,是珍酒李渡这份半年报的底色,也是其发展的主旋律。

在8月22日举行的珍酒李渡2024年中期业绩投资者交流会上,珍酒李渡集团董事长吴向东再次强调了强身健体的重要性。纵观财报,从产品、渠道到体验式营销,字里行间频频出现的“优化”“升级”也是其强身健体的多个切面。

产品层面,珍酒李渡“扩高减低”,持续优化产品组合。

上半年,珍酒李渡推出2013真实年份占位超高端,打造专为宴席场景服务的“珍宴”产品,升级第二代李渡高粱1955、1975,还战略性地缩减了平均售价和毛利率较低的产品。因此,其上半年高端、次高端产品分别实现17.9%、32.6%的高增速,中端产品增速仅为2.7%,印证了其有意识地战略性调整。

渠道层面,为适应产品组合的战略调整,珍酒李渡升级并深入实施“双渠道”增长战略,不断调整组织架构,以更精细化的运营赋能产品结构的优化。

该战略下,今年上半年,珍三十不仅完成了由原有团购渠道向流通渠道的转换,还成立独立的珍三十事业部,发力高端核心大单品,其与珍酒事业部、高档酒事业部的定位更加清晰、目标更加明确,相辅相成。李渡也延续相同路径,在原有高端团购渠道之外,以全新产品线布局流通渠道,为其规模性扩张做好准备。

经销商层面,提升经销商质量,“增加单经销商收入贡献”成为今年上半年珍酒李渡的工作重心。

酒业家注意到,珍酒李渡截至今年上半年的全国经销商数量为7360家,与去年底相比增加不到100家,但贡献收入同比增长22%,这一增长正是得益于经销商质量的显著优化和提升。

珍酒李渡财报显示,报告期内,其延续了2023年的趋势,大力优化现有经销网络,确保在核心市场拥有强大、高效的经销商群体,以提升单经销商收入作为收入增长的主要驱动力。与此同时,珍酒李渡也持续优化销售团队效率,提高人均利润贡献。

长远来看,这一渠道战略提高了珍酒李渡各品牌在终端销售势能的同时,也为其品牌长期发展奠定了基础。

▲国之珍宴

▲国之珍宴

品牌层面,珍酒李渡继续升级沉浸式体验营销。其中,珍酒全新打造升级版“国之珍宴”高端品鉴会,并推出“圣地之旅”回厂游;李渡持续打造国宝“宋宴”、中国白酒申遗七子等IP,精准触达核心消费群体。吴向东也强调,体验式营销是珍酒李渡长期坚持的策略。

在行业整体面临困境的上半年,上述战略调整为珍酒李渡的高质量增长起到了至关重要的作用,也为行业贡献了一份“珍酒李渡式”增长指南。

事实上,在交出这份尤为亮眼的半年“成绩单”之前,珍酒李渡已经连续多年实现高质量增长。

从2020年至2023年数据看,珍酒李渡营收从23.99亿增长至2023年70.3亿,实现近3倍增长,年复合增长率达43.1%,经调整净利润年复合增长率为46.1%。

值得注意的是,过去几年,正是白酒行业处于深度周期的阶段,尤其酱酒行业回归理性,一众酱酒企业战略收缩。反观珍酒李渡,不仅实现了连年增长,其旗舰品牌珍酒更从行业脱颖而出,以稳定增长跻身酱酒品牌前列。

▲珍酒李渡集团2024年新产品

▲珍酒李渡集团2024年新产品

今年上半年,珍酒被世界品牌实验室评为2024年中国500最具价值品牌,并连续三年位居酱香型白酒品牌第三名。与2022年相比,其品牌价值上升了45%,彰显出强劲的品牌实力。第二增长引擎李渡在2024年上半年被评为第八批国家重点农业产业化龙头企业,并荣获“中华老字号”称号。

此外,在ESG方面,在中国知名金融信息服务商Wind最新公布的ESG评级中,珍酒李渡也再次获行业唯一“AA”评级,得分在饮料行业中排名第一。珍酒荣获了国家级“绿色工厂”称号。

珍酒李渡投资价值正持续释放。从目前看,珍酒李渡经调整净利率与毛利率双增,现金流大幅改善,高成长性显著,其在资本市场11倍的市盈率相较白酒上市企业平均16倍的市盈率,被严重低估。

不久前,珍酒李渡也得到有着近百年历史、全球十大投行之一摩根士丹利的青睐,后者称其为“酒类股票首选之一”,并首次予以“增持”评级。不仅如此,Choice数据也显示,2024年以来,高盛、中金公司、国泰君安、华创证券、国金证券等发布研报40余份,均给予珍酒李渡正面评级。

如果说四年仍是短期,那么时间会给珍酒李渡机会,也会见证珍酒李渡的长期价值。