前7月八家上市险企共揽保费超两万亿

近日,已有八家上市险企陆续公布了1~7月保费收入情况。具体来看,已经公布保费收入情况的八家险企中,中国人寿、中国平安等6家险企保费收入同比增长,新华保险、国华人寿(天茂集团)2家保费收入同比下滑。总体来看,行业整体呈现出稳中有进的态势。

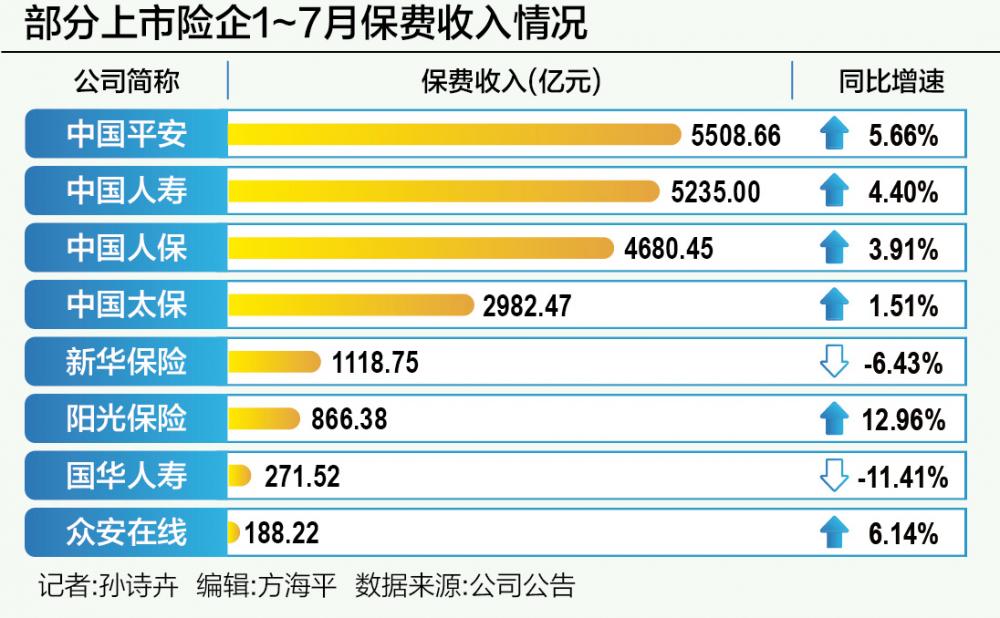

据南方财经全媒体记者统计,八家A股上市险企前7月共揽保费2.09万亿元。值得注意的是,八家A股上市险企中,中国人寿、中国平安、中国人保、中国太保以及新华保险五家A股上市险企前7月保费收入规模都超千亿,五家险企共取得原保费收入1.95万亿元,较去年同期有所上升。

增速方面,除新华保险外,另外四家保费收入均实现了正向增长。剩余的三家中,阳光保险和众安在线前7月均实现了保费收入较快增长,同比分别增长12.96%和6.14%,国华人寿前7月保费收入同比下滑11.41%。

从增速上看,阳光保险前7月保费收入相比去年同期增长最快,达到12.96%。有业内分析人士认为,阳光保险保费增速快与其两大核心业务表现优异有关。寿险业务板块,阳光人寿1~7月保费增幅达13.64%,上半年进一步深化差异化经营管理模式,业务发展实现提质增效;阳光产险1~7月保费同比增长11.59%,保持了稳中向好的发展节奏,业务结构持续优化,盈利能力进一步提升。

对于新华保险保费收入规模的缩减,业内认为主要受银保渠道整顿及趸交保费收入下降影响。

“报行合一”要求深入落地以来,对部分险企的影响仍在持续释放。新华保险在此前的保费收入公告中表示,保费收入同比有所下降的主要原因是公司银保渠道趸交保费收入下降,但个险渠道业务达成和增长良好,价值较好,结构优化。与之类似地,银保渠道占比越高的险企在“报行合一”中受到的冲击越大,国华人寿同样以银保渠道为主要销售渠道,据接近国华人寿的人士透露,公司正在进行结构优化,但成果尚需时间。

“报行合一”是指保险公司报给监管的手续费用取值范围和使用规则是需要跟实际使用保持一致的。其中附加费用包含公司各种管理费用、佣金、税收及其他等支出。当附加费用率假设明显低于实际销售费用时,将导致收缴的总保费低于实际应缴的总保费,产生费差损,不利于公司的长期、可持续经营。

该政策最先对银行保险渠道佣金进行约束,并逐步在个人代理、经代渠道等“全渠道”中执行。随着“报行合一”的深入推进,转型阵痛逐步显现,尤其对依赖于高佣金驱动销售的保险中介机构带来了不小的压力。各险企经代渠道佣金费用下降,使得销售人员销售积极性下降,从而导致相关渠道保费规模有所缩减。

人身险:3%预定利率产品月底下架

寿险子公司方面,平安人寿增幅保持A股五家上市险企首位,今年1~7月保费同比增长约6.43%,较上半年进一步提升;中国人寿和人保寿险的保费收入同比增速分别为4.39%和1.47%;太保寿险和新华保险的保费增速则为负,分别下滑2.56%和6.43%。

国君非银刘欣琦团队认为,太保寿险负增预计受制于2023年同期新单高基数、个险在“报行合一”背景下主动优化佣金率,以及银保优化期限结构影响。开源证券非银分析师高超同样表示,太保寿险和新华保险保费同比下滑主要因为“报行合一”下银保渠道保费规模缩减而主动优化业务结构。

值得注意的是,新华保险虽然1~7月的保费收入相比去年同期下降了6.43%,但其7月单月保费收入同比上涨了11.30%。

新华保险在7月发布了重点改革转型项目——“XIN计划”队伍建设项目和“心服务”客户服务生态体系,一方面加快推动营销队伍变革、推进代理人队伍高质量转型发展;另一方面着力于“数智建设、服务创新、服务质量、服务品牌”入手打造优质服务体验。相关人士表示,新华保险业务结构持续优化,十年期及以上期交保费稳步增长,新业务价值快速提升,绩优人力发展向好,保费收入同比降幅持续收窄,且自今年6月份开始,单月保费收入同比逐渐重回增长轨道。

太保寿险7月单月保费同比-12.83%,相比6月2.3%的增速来说,保费增速“由正转负”,有专业人士分析后认为是受上年同期基数较高所致。

2023年7月,预定利率由3.5%下调至3%,在产品利率切换期间,曾掀起一轮销售热潮。值得注意的是,仅时隔一年,预定利率即将迎来进一步下调,8月19日,金融监管总局公布了已于8月初印发的《关于健全人身保险产品定价机制的通知》,提出自9月1日起新备案的普通险产品预定利率上限为2.5%,自10月1日起新备案的分红险、万能险产品预定利率上限分别为2.0%、1.5%,预定利率超过上限的产品停止销售。同时,还首次在行业内提出要建立预定利率与市场利率挂钩及动态调整机制,推动保险公司在利率下行周期及时调整负债成本。

光大证券(维权)研究报告指出,动态调整机制不仅有助于保险公司在利率下行周期及时调整负债成本进而有效应对利差损风险,亦有助于保险公司在利率进入上行通道时能够通过提高预定利率从而提升保险产品市场竞争力。

据统计,截至目前,相关保险中介平台列出的停售产品名单已达百余款,涉及终身寿险、年金险、重疾险等多个品类,停售时间多为8月31日或9月30日。

综合来看,保险行业在经历产品、渠道、人力等方面的调整后,保费收入延续正增长态势,各上市险企的改革成果正持续释放。有业内人士分析道,在监管持续政策引导下,保险产品相对优势依然存在,且险企负债成本有望继续优化,从而降低行业利差损风险,保障长期稳健发展。

财险业增速稳定 互联网财险业务经营要求进一步提高

财险方面,人保财险1~7月保费收入规模达3447.76亿元,同比增长4.04%;平安产险1~7月实现保费收入1853.59亿元,同比增长4.40%;太保产险1~7月实现保费收入1276.5亿元,同比增长7.51%。

其中,人保财险披露了细分险种数据。车险方面,7月人保车险原保费收入同比增加3.9%;非车险方面,7月人保非车险原保费收入同比增加17.4%。国泰君安刘欣琦团队认为,车险方面,预计仍受新车销量增速下滑(同比-2.8%)影响;非车险方面预计主要得益于意外险和责任险低基数影响,推动责任险和意健险同比较快增长。

值得注意的是,8月9日,国家金融监督管理总局发布的《关于加强和改进互联网财产保险业务监管有关事项的通知》指出,互联网保险公司之外的财产保险公司开展互联网财产保险业务,应符合相应条件,包括最近连续四个季度综合偿付能力充足率不低于120%,核心偿付能力充足率不低于75%;最近连续四个季度风险综合评级为B类及以上等。

业内普遍认为,新规的颁布于头部险企有利,据悉,已有部分中小财险因上述要求不达标互联网财产保险业务开展受到了影响。东海证券研报指出,规范发展下的保障体系正逐步完善,大型险企受新规影响较为有限。财险风险减量服务的深化推动马太效应持续增强,有利于大型综合险企体现出竞争优势。

(作者:孙诗卉,实习生陈嘉琪 编辑:方海平)

下一篇:东莞国资再收东莞证券20%股权