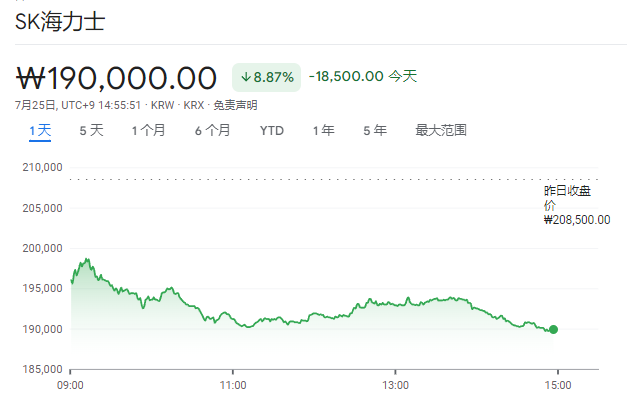

SK海力士股价重挫9%,Q2营收创历史新高,但增长持续性恐慌蔓延

SK海力士创20个月最大单日跌幅。公司Q2经营利润为六年来最高水平。但投资者担忧,微软、谷歌等巨头的AI和数据中心支出将放缓,业绩可持续性存疑。

在暴增的AI需求推动下,韩国芯片巨头SK海力士Q2营收创下历史新高,经营利润为六年来最高水平,然而,受隔夜美股科技股崩跌影响,叠加投资者担忧其业绩的可持续性,SK海力士韩股周四重挫9%。

当地时间周四,SK海力士公布了十分强劲的二季报。

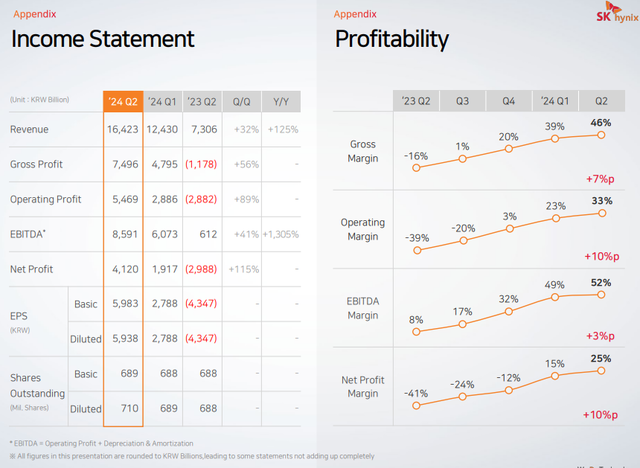

营收:二季度营收增长125%至16.42万亿韩元(约合118.6亿美元)创下历史新高,高于市场预期的16.4万亿韩元,环比增速达到32%。

经营利润:经营利润环比增长89%至5.47万亿韩元,创2018年二季度以来的最高水平,高于市场预期的5.4万亿韩元,同比扭亏为盈。

净利润:净利润环比增长115%,至4.12万亿韩元,去年同期亏损2.99万亿韩元。

分业务来看,AI芯片高速增长,HBM(高带宽存储器)销售额暴增逾两倍,NAND闪存连续两个季度扭亏为盈。

DRAM芯片:随着今年3月开始量产的HBM3E、服务器DRAM等高附加值产品比重不断增加,HBM销售额环比增长逾80%,同比则增长250%以上。

NAND闪存:eSSD(企业级固态硬盘)和移动产品销售增长最为显著,eSSD销售额环比增长约50%。自去年第四季度以来,NAND产品平均售价持续上涨,连续两个季度扭亏为盈。

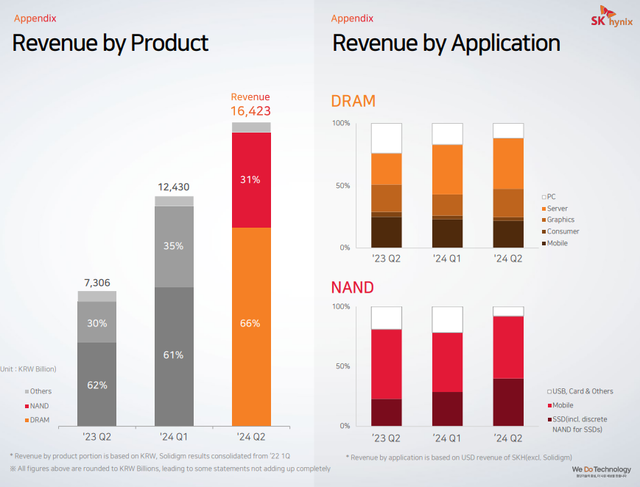

收入占比:二季度,DRAM贡献了SK海力士66%的收入,DRAM占比为33%。

下半年业绩指引相对乐观:

销售:下半年AI芯片需求将继续上升,高性能内存产品的销售也将增加。其中,三季度DRAM芯片销售额环比增长5%以下,NAND闪存增速在5%左右。

供应:公司正在加速生产HBM3E,以确保HBM销量增长300%以上,预计HBM3E今年将占HBM芯片销量的一半左右。

产品:2025年下半年推出下一代12层堆叠HBM4。

资本支出:今年资本支出可能超过预期。

美股科技股拖累,投资者担忧业绩的可持续性,SK海力士股价重挫近8%

尽管二季度业绩喜人,SK海力士韩股周四下跌8.9%。

一方面,投资者还未从隔夜的美股惊魂中恢复过来。特斯拉、谷歌二季度业绩不及预期,加上7月PMI数据释放“硬着陆”信号,导致美股科技股暴跌,纳斯达克指数收跌3.6%,特斯拉重挫12%,英伟大跌近7%。

另一方面,经济衰退阴霾的笼罩下,投资者担忧SK海力士业绩的可持续性。

有分析认为,除非微软和谷歌公司能够从巨额投资中获得可观的收入,否则AI和数据中心支出将放缓。本周稍早前,摩根士丹利将 SK海力士和台积电剔除亚太焦点名单,并警告称,现在可能是时候落袋为安了。

里昂证券韩国公司的分析师Sanjeev Rana表示,人们担心“今年超大规模云计算企业的资本支出增长可能不会进一步上升,而生成式AI应用的收入增长趋势低于预期”。

作为AI投资者的主要受益者之一,SK海力士在声明中表示,将“密切分析客户需求和盈利能力”,以确保其资本支出在运营现金流范围内。SK海力士5月曾表示,HBM到2025年的产能已经全部排满。

SK海力士正在加快扩大供应,推动HBM销量增长300%,明年推出下一代HBM4

SK海力士在周四的财报电话会议上表示:“今年下半年,随着支持AI的个人电脑和移动设备的推出,AI服务器的强劲需求预计将持续下去,传统市场也将逐步复苏。”

为了满足强劲的AI需求,SK海力士计划本季度开始量产12层堆叠HBM3E,并预计在第四季度向客户发货。

SK海力士DRAM市场营销负责人Kim Kyu Hyun表示,该公司正在加速生产顶级HBM3E产品,以确保HBM销量增长300%以上。预计这类产品今年将占到该公司HBM芯片销量的一半左右。

Kim Kyu Hyun在电话会议中表示:“明年,12层堆叠HBM3E将成为我们的旗舰产品,我们还将准备推出HBM4以响应客户需求。”他补充说,公司12层堆叠HBM3E供应量预计将在明年上半年超过8层堆叠HBM3E。

SK海力士表示,预计将于2025年下半年推出下一代12层堆叠HBM4。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。