3个月卖了逾10亿,陇酒龙头泛区域化怎么办?

投资时报

2024年一季度,金徽酒省外营收增速为13.23%,较2023年增速放缓且增速弱于省内。若想打造泛区域化白酒品牌,金徽酒还需在华东和北方市场快速开拓

标点财经研究员王子西

白酒一季报密集发布,酒企业绩分化。

据金徽酒股份有限公司(下称金徽酒,603919.SH)2024年一季度财报显示,公司营收、归母净利润延续去年双增态势,分别同比增长20.41%、21.58%至10.76亿元、2.21亿元。若按照公司2024年目标,即力争实现营收30亿、净利润4亿,那么仅前三个月其净利润已完成过半。

一季度,公司产品结构持续向上,300元以上白酒营收增速高达86.48%,100元—300元价位带白酒营收增速也在24%以上。另外,公司甘肃省内收入持续高增,省内营收同比增长22.55%至8.48亿元,竞争优势得以持续巩固。

但需注意的是,公司高端酒基数不大,2023年、2024年一季度,300元以上白酒的收入占比均不足两成,而百元以下白酒仍占据着三成以上的收入。且在省内市场,公司100元以下、100元—300元价位段产品的市占率较为稳固,300元以上价位段白酒却离剑南春、茅五的份额差距较大。

同时,2024年一季度,公司省外营收增速为13.23%,不仅较2023年增速放缓、且增速弱于省内,若想打造泛区域化白酒品牌,金徽酒还需在华东和北方市场快速开拓。

针对前述情况,金徽酒相关负责人向标点财经研究员表示,公司结合消费升级发展趋势,坚持“聚焦资源、精准营销、深度掌控”营销策略,双轮驱动营销转型,强化大客户运营能力,持续优化产品结构,且以金徽28为品牌辐射,紧抓品牌影响力和销量,向下辐射其他产品。今年是公司“二次创业”征程中关键之年,公司将以转型促发展、实干促增长,生产上精心打造“金徽品质”,营销上完善“金徽模式”,品牌上塑造“金徽产区”等。

销售费用大增

金徽酒是陇酒品牌标杆。2019年,面对宏观经济下行、行业存量竞争等变局,公司推进“二次创业”内部改革;此后,复星旗下豫园股份(600655.SH)入主金徽,但为解决与舍得酒业(600702.SH)同业竞争问题,豫园股份及其一致行动人又于2022年将所持有的公司股份13%、转让给亚特集团等。至此,金徽酒控股权“重回”亚特。

亚特集团重掌控制权,赋能公司二次腾飞。据财报显示,2023年,金徽酒营收同比增长26.64%至25.48亿元,归母净利润同比增长17.35%至3.29亿元。不仅营收增速加快,归母净利润也一改之前两年的负增长态势。

且进入2024年,公司业绩仍在稳健增长。第一季度,金徽酒营收、归母净利润同比增速均在20%以上,分别增至10.76亿元、2.21亿元。截至今年3月末,公司经营性活动现金净流入3.43亿元,同比上升四成多。

从毛利率来看,2020年至2023年,金徽酒毛利率基本稳定在62%以上;时至今年第一季度为65.40%,略高于去年同期,但低于2021年、2022年同期。净利率却自2020年起持续走低,2023年已低至12.66%;2024年第一季度虽为20%以上,但仍是近三年同期次低。

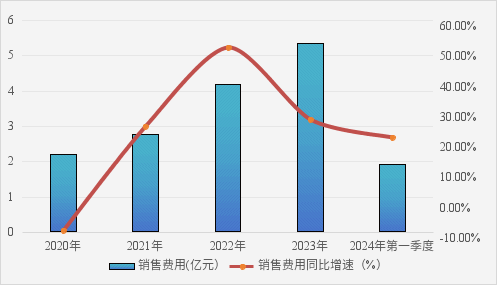

具体来看,金徽酒宣传推广需求拉高了销售费用。标点财经研究员注意到,以2022年、2023年为例,公司销售费用大增五成、两成多,占营收比重均在20%以上,而在2021年比重尚不到16%。即便是在今年一季度,销售费用也保持21.43%增速、略高于营收。

对于发力收入规模的同时,如何高效进行费用投入,金徽酒相关负责人表示称,公司推进以“C端置顶、品牌引领下的用户工程+市场深度掌控=以小生态带动大生态,最终实现会员运营,服务1亿消费者”为核心的营销转型,同时打造“樱花春酿”IP,配合高端产品品鉴会、“礼遇1580系列活动”等为抓手,让消费者形成品牌认知,助力公司高质量发展。

金徽酒2020年以来销售费用及同比增速(亿元、%)

数据公司财报

高档酒发力

金徽酒主营浓香型白酒。过去,公司将出厂价百元以上产品划分为高档产品,但在2023年报中,其重新划分产品档次:300元/500ml以上为高档酒,主要有金徽年份系列、金徽老窖系列等;100元—300元/500ml为中档酒,有柔和金徽系列、金徽正能量系列、世纪金徽五星等;低档酒为100元/500ml以下,主要有世纪金徽四星、三星、二星等。

顺应消费升级,市场消费格局近年来已由中低端向中高端白酒过渡。金徽酒2023年的高档、中档产品收入增速均在三成以上,百元以下白酒收入增速仅为14%左右。

进入2024年,公司产品结构升级越加明显。一季度,高档酒收入增速高达86.48%,中档酒增速逊色不少、仅为24.13%,低档酒收入出现下滑。有券商指出,100元—300元价格带产品营收增长,主要是柔和系列逐步放量,柔和H3承接百元内白酒消费升级需求,金徽五星则加强宴席渗透。

华安证券则认为,该季度中高档产品大增,预计是金徽18年、柔和H3、柔和H6贡献主要增量。其中,金徽18年定位商务宴请,甘肃省内主要竞品是剑南春,通过前期产品导入和消费者培育,现处于快速放量阶段。

不过,金徽高档酒基数不大,2023年、2024年一季度,300元以上白酒实现营收4.01亿元、1.91亿元,收入占比为15.75%、17.77%,不足两成。低档酒仍占据三成以上的收入。且公司多平台、多渠道销售,但目前线上营收规模千万元级别,同比增速也由2023年的一倍多、放缓至今年一季度约58%。

对于线上业务,上述负责人表示,今年金徽酒将持续围绕“人—货—场”进行精细化运营,拓宽新媒体传播渠道,拓展人群圈层等,同时引入更多优秀人才,打造情感凝聚、目标一致等的高绩效团队;开发适合线上销售、新生代消费群体的好产品,促进线上线下融合,形成优势互补的新型供应链。

金徽酒按产品档次分类营收情况(亿元)

数据公司公告

打造泛区域化品牌

作为陇南酒企,甘肃省是金徽酒的根据地市场。目前,甘肃省内白酒规模约80亿元,金徽酒占据三分之一份额,另外的三分之一份额在省外品牌手中、三分之一在省内本土其他地产酒手中。而外来品牌主要有剑南春、五粮液等,地方性品牌有红川、滨河、汉武御等。

受益于消费升级和持续精耕,金徽酒省内(指甘肃省内、下同)龙头地位稳固,2023年,其省内白酒贡献营收19.21亿元,同比增长26.67%,销售规模超过红川和滨河九粮液。今年第一季度,金徽酒省内白酒实现营收8.48亿元,仍保持着“二字头”的增长势头,收入比重也接近八成。

东吴证券认为,在省内市场,金徽酒百元以下、100元—300元价位带的市占率较为稳固;而在300元—800元价位段,占比最高的是剑南春,800元以上主要是茅台、五粮液占比高。300元以上价位段,金徽酒目前离剑南春、茅五的份额差距较大,但随着大客户运营的市场操作稳步推进、口碑提升,市占率仍有渗透空间。

且省内各区域的发展也有分化:陇东南引领结构升级市占率稳固;圈层培育思路打造“大兰州”市场,随着口碑提升有望拉升公司市占率;而中部和河西市场,金徽酒的市占率较低。

需要指出的是,金徽酒的省内经销商有着较高忠诚度,截至2024年3月底,省内经销商数量为283个,其中过半是伴随公司成长的十几年“老商”;省外经销商则有609个,较上年底净增17家、较2022年底增加逾100个。

省外经销商快速扩充,离不开公司“布局全国、深耕西北、重点突破”的市场发展战略。早在2021年,金徽酒就成立华东销售公司,负责江苏、河南、山东、江西、浙江、安徽等市场;2022年,又成立北方销售公司,负责内蒙古、河北、北京和东北地区等。目前,公司已完成“西北+华东+北方”及海南共20个省级市场的布局。

但省外销售收入仍待提升。数据显示,2023年公司省外营收实现5.85亿元,增速25%以上,但到了2024年第一季度贡献营收为2.18亿元,增速不仅放缓至13.23%、且明显弱于甘肃省内。

对于上述情况,公司相关负责人表示,一季度省外市场正在进行阶段性业务模式的调整。华东与北方市场是培育性市场,以团购模式培育消费者,打造样板,逐步推进。未来公司将持续夯实西北地区基地市场,积极拓展华东和北方市场、互联网市场,逐步打造泛区域化白酒品牌。