招商宏观|不进不退——5月美联储议息会议点评

作者:招商宏观

事件

2024年4月30日-5月1日,美联储召开议息会议,维持联邦基金目标利率在5.25%-5.50%区间,符合市场预期。宣布从6月1日起,减持美国国债的速度从当前的600亿美元/月下降至250亿美元/月,机构债和MBS减持上限维持在350亿美元/月不变。

核心观点

美联储继续维持政策利率不变,官宣放缓缩表。与上一期3月会议声明相比,5月FOMC声明新增两处表述:“近几个月来在实现委员会 2% 通胀目标方面缺乏进一步进展”“过去一年实现就业和通胀目标的风险已经趋于更好的平衡”,并且宣布从6月开始放缓每月减持国债的节奏。鲍威尔在讲话中表示,放慢缩表不是宽松,也不意味着最终缩表的总幅度会比预期的更小,而是为了更渐进地确保平稳过渡。3月FOMC会议已暗示过本次将讨论放缓缩表,因此6月放缓缩表基本符合预期。预计缩表结束前较难推进降息。

-

鲍威尔讲话强调耐心等待通胀回归2%,不会加息,暂无降息时间表。

1)需要更长时间在通胀方面获得信心。今年以来通胀缺乏进展,鲍威尔在记者问答中表示,不会满足于3%的通胀率,将逐步将通胀率恢复到2%,在被问及对未来通胀进展的展望时,鲍威尔表示“我的预期是今年将看到通胀回落,但我的信心降低了”。2)劳动力市场仍相对强劲,否认滞涨说法。劳动力市场继续平衡,最新JOLTS数据表明辞职率和招聘率已经回到正常水平。劳动力需求已降温但仍然强劲。对于滞涨的说法,鲍威尔表示美国仍在一个非常健康的增长水平,没有看到滞涨。3)没考虑进一步加息,推迟降息是合适的。记者问答环节鲍威尔明确表示下一次政策利率不太可能加息,如果当前的限制力度不足以让通胀回归2%才会去加息,但当前没有看到这方面的证据。劳动力市场依然强劲,但通胀正在横向移动,推迟降息可能是合适的。鲍威尔指出两条路径会让美联储考虑降息,通胀回到2%的信心增强、或劳动力市场意外走弱。鲍威尔表示失业率升至4%以上可以算是意外走弱,但失业率的上升必须具有实质性意义,美联储才会采取行动。

-

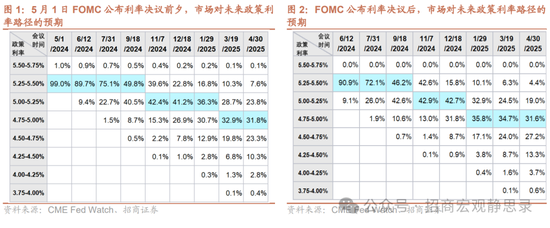

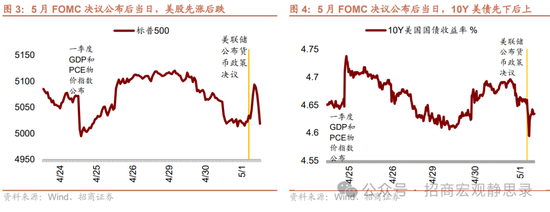

市场反应:FOMC政策决议公布后,2Y和10Y美债盘中分别下行9BP和7BP,鲍威尔讲话后小幅回升,10Y美债全天下行6BP至4.63%。标普500在政策决议公布后1小时涨1.4%,随后转跌,全天收跌0.34%。市场降息预期略升温,变化不大,7月首次降息概率从22.7%升至26.0%,9月首次降息概率从40.5%升至42.6%,11月首次降息概率42.9%仍为最大概率情景。

-

-

-

-

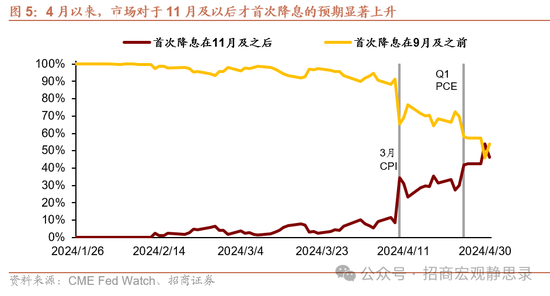

我们维持大选前难以降息的判断。一方面,当前美国属于非典型滞涨,经济仍有韧性,通胀是首要任务。美国一季度GDP季调环比折年率初值1.6%,大幅低于预期和前值,若改为同比口径,Q1实际GDP同比为2.97%,虽低于前值3.13%,但为2022年Q2以来次高。鲍威尔发言中也指出,私人国内最终购买(不包括库存投资、政府支出和净出口)Q1增长3.1%,仍然强劲。本周公布的美国4月ADP就业大超预期、美国Q1劳工就业成本指数增速超预期,也都指向通胀是当前首要任务。

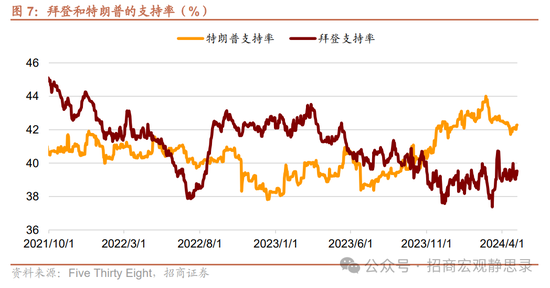

另一方面,参考1998-2000年美股的虹吸效应,亚洲金融危机爆发后,美国的经济增长和资产表现一枝独秀,再加上美国互联网行业的技术进步,外资继续大量买入美股,加息和利率维持高位的阶段美股持续上涨,降息反而是确认了美国经济转差,令抱团资金退去、美股转跌。大选之前不降息亦可以维持当前美股的虹吸效应。但再往后看,大选之后2025年美国经济大概率逐渐进入偏弱状态,这两年美国经济繁荣的背后是财政压力陡增,面对巨大的财政压力,美国大概率逐渐进入降息周期。

对各类资产影响如何?美债:大选前降息难以落地,美债维持高位震荡,Q2-Q3十年期美债或再摸4.8%-5.0%区间。美股:短期之内若美债进一步上行,或给美股下行压力;但短期压力结束后,预计美股继续保持涨势、不排除在大选之前再创新高。再往后看,降息或是美股虹吸效应的拐点。