做空美元是下一个“拥挤”的交易

【国君国际宏观】做空美元是下一个“拥挤”的交易

周浩宏观研究

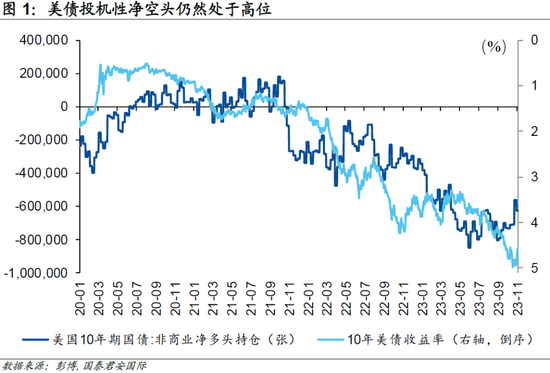

关于10年美债的博弈在上周的一系列事件后图穷匕见,尽管交易头寸仍然偏空10年美债,但美债却在美联储和美国财政部的保驾护航下出现了大幅逼空行情,从某种角度而言,政策的有效性仍然是官方最为看重的。短期而言,市场固然难以认同美国财政部相对保守的发债计划,但裸空策略很难在短期内再次奏效。

与此同时,我们也可以看到,在期货市场中,投机性做空美债的头寸仍然处于较高的水平,这是因为无论是风险资产(比如股票)的多头或者空头,都可以通过债券空头来形成对冲。

眼下,对于不同的投资者而言,做空和做多美债的逻辑在很大程度上都是成立的。稍微推演一下,做多和做空美股的逻辑在眼下也都能自洽。打破这样的平衡,需要更多的surprise。否则,市场大概率会在目前的位置附近做各种纠缠。

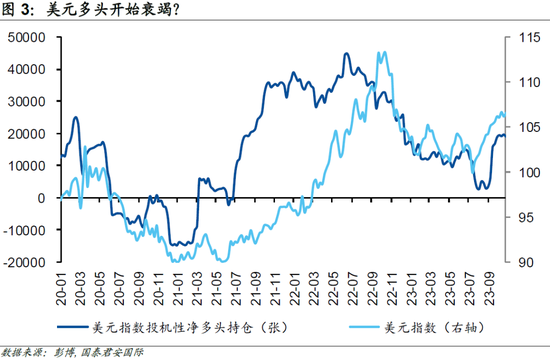

跳出市场博弈的各种纷繁复杂,我们会发现做空美元有着眼下最为清晰的交易主线,尤其考虑到近期美国经济动能出现放缓。需要指出的是,美国经济仍然是美元的最关键变量,尤其在美元指数刚出现下跌迹象时。在另一种相对极端的情形下,如果美国降息时点提前,那么美元指数会遇到更大的抛压。

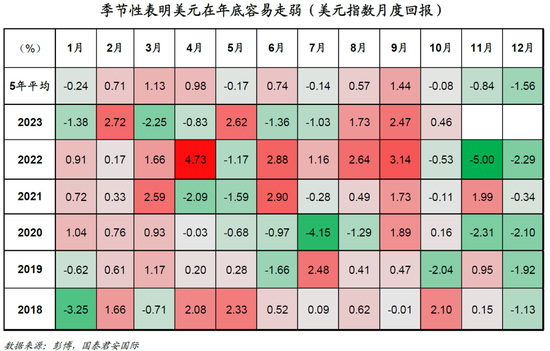

季节性也支持美元即将走弱的逻辑。从过去5年的表现来看,美元指数在11月和12月份走弱的概率较高,而从2018年以来,美元指数在12月都会出现下跌。

关于10年美债的博弈在上周的一系列事件后图穷匕见,尽管交易头寸仍然偏空10年美债,但美债却在美联储和美国财政部的保驾护航下出现了大幅逼空行情,从某种角度而言,政策的有效性仍然是官方最为看重的。短期而言,市场固然难以认同美国财政部相对保守的发债计划,但裸空策略很难在短期内再次奏效。

与此同时,我们也可以看到,在期货市场中,投机性做空美债的头寸仍然处于较高的水平,这是因为无论是风险资产(比如股票)的多头或者空头,都可以通过债券空头来形成对冲。对股票的多头而言,即使直接做空债券并不一定能直接获取收益,但从组合管理的角度而言,做空债券的头寸对股票多头可以形成一定的保护——过去一段时间的市场动荡表明,nothing is impossible,如果债券市场再度出现无差别抛售,股票必定遭殃,这时债券空头就可以获益并形成对股票资产的对冲。

与此同时,即使从股票空头的角度来看,由于宏观展望开始边际转弱,股票市场的盈利表现仍然存在不确定性,这时候的股票空头也可以通过债券空头来形成对冲,也就是说,如果债券空头亏钱了,那么股票空头可以获取收益。

事实上,投机头寸在美债上的空头建立已经有很长的时间,这表明相关的对冲策略一直是符合逻辑的。但债券市场中最大的买家却不是类似对冲基金这样的投机头寸,而是以real money为代表的buy side,对他们而言,只要利率的顶部区间大致确定,那么买入只是时点的问题。从目前的状况而言,10年美债的利率顶部在政策干预后基本确定,因此real money的买盘会压制其利率的快速上行。

说到这里,我们会发现,对于不同的投资者而言,做空和做多美债的逻辑在很大程度上都是成立的。稍微推演一下,做多和做空美股的逻辑在眼下也都能自洽。比如说,同样是美国经济放缓,做空者看到的是盈利压力,做多者看到的是分母端的力量。

打破这样的平衡,需要更多的surprise,比如说市场确信美联储将进入减息通道,抑或是通胀高企到让市场再度燃起加息的预期。否则,市场大概率会在目前的位置附近做各种纠缠。而跳出市场博弈的各种纷繁复杂,我们会发现做空美元有着眼下最为清晰的交易主线。

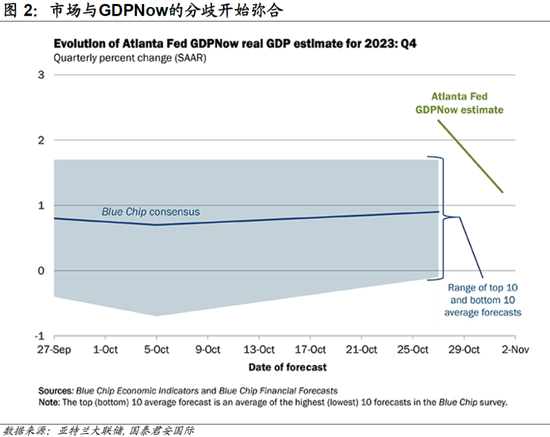

美元指数今年以来的表现较为纠结,主要的交易重心在“衰退”和“软着陆”之间切换。尽管“软着陆”更符合目前的市场主流观点,但近期美国经济数据的走弱,却让市场不得不再度关注“衰退”的可能性。从GDPNow来看,在经历了长久的与市场的分歧后,近期GDPnow指向美国第四季度经济增速将大幅放缓,也难得地与市场预期出现弥合,大致指向第四季度GDP增速会在1%左右,换言之,第三季度超过5%的增速大概率是“繁荣的顶点”。

与是否降息相比,美国经济未来至少两个季度的动能减弱更具有确定性,当然,对美元指数影响最大的是欧元,目前欧洲经济的动能似乎也不强,这在边际上会对美元指数形成支撑作用。但需要指出的是,美国经济仍然是美元的最关键变量,尤其在美元指数刚出现下跌迹象时。在另一种相对极端的情形下,如果美国降息时点提前,那么美元指数会遇到更大的抛压。

季节性也支持美元即将走弱的逻辑。从过去5年的表现来看,美元指数在11月和12月份走弱的概率较高,而从2018年以来,美元指数在12月都会出现下跌。而对比10年美债和纳斯达克指数,我们会发现10年美债利率在12月份大概率会上行,纳指的季节性规律则不清晰。去年11月份,美元指数单月下挫5%,下跌幅度是过去5年之冠,这也会让市场自然地浮想联翩。

总体而言,从基本面、情绪面和季节性考量,做空美元将大概率成为下一个拥挤的交易。在“过度拥挤”前,美元指数将会遭遇显著的下行压力。对于人民币而言,外部环境的好转也意味着其面临的贬值压力将会进一步被释放。