银行票据冲量现象明显,10月信贷规模可能承压业内:政策见效仍需时间

每经记者 宋钦章 每经编辑 张益铭

10月底,票据市场再现“零利率”。市场认为,这主要跟银行月末冲贷款规模而抢票有关,并据此猜测10月份信贷规模增长可能难达预期。记者从一些个案了解到,部分银行的确存在一定的信贷投放压力。

不过,受访人士认为市场不必过于悲观。降息等政策传导仍需时日,随着政策效果显现,未来信贷需求有望好转。“近期数据显示,国内市场预期回暖,工业制造业活动复苏,房地产呈现企稳迹象,加上资金空转等影响逐步减弱。四季度国内信贷有望适度回升,平稳增长。”

10月底,市场迎来抢票潮。

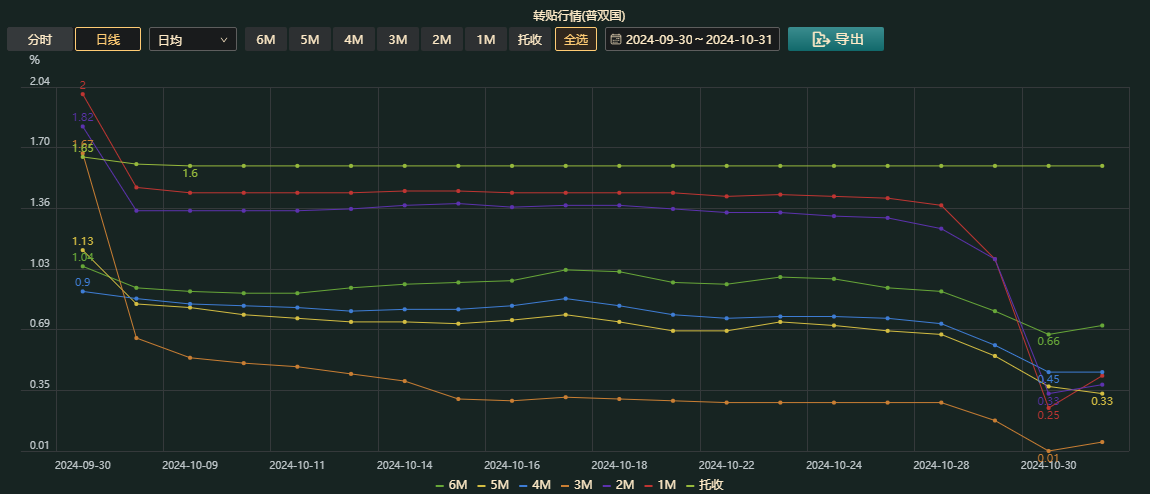

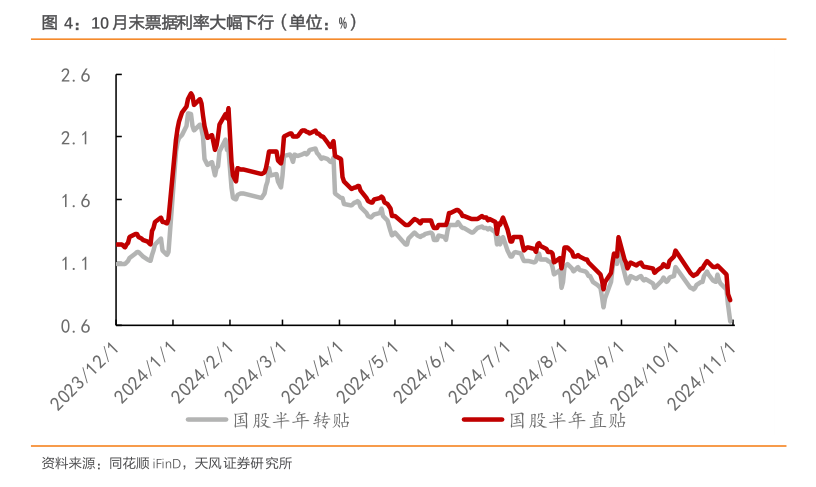

qeubee显示,10月30日,除了国股1个月期银票外,其他期限的国股银票转贴现利率均创年内新低。2个月期限、3个月期限、4个月期限、5个月期限、6个月期限的转贴现利率分别为0.33%、0.01%、0.45%、0.37%、0.66%。其中,国股3个月期银票(明年1月到期)最受追捧,自进入10月以来,其利率一路下跌,10月30日当天更是逼近0利率。

图片qeubee

图片qeubee

时至10月31日,行情略有缓和,明年1月到期的国股银票转贴利率为0.03%,明年4月到期的国股银票转贴利率为0.71%,但仍处于极致行情。

11月首日,票据转贴现利率已经出现修复性回调。qeubee显示,各期限国股银票收盘报价分别为:1月期1.00%、2月期0.10%、3月期0.45%、4月期0.40%、5月期0.74%、6月期0.73%。

从经验来看,票据利率月末大幅下行主要是因为银行月底抢票冲信贷规模,导致票据供不应求。正如一名国有行投资经理表示:“银行在月底一般都会有这种操作。”

记者获悉,在票据的流转过程中,承兑和贴现是两个比较关键的环节,二者分别计入社融中的“未贴现银行承兑汇票”和金融机构人民币信贷中的“票据融资”。商业银行可以通过加大票据的直贴、转贴力度,将表外融资转为表内融资,实现狭义信贷额度“冲量”。

此外,票据虽然在银行的信贷规模中占比较小,但相较于一般贷款,流转更加灵活,短期可以用来满足信贷规模管理的需求。基于这样的原因,每当月末银行面临信贷投放的考核压力时,票据便被寄予厚望,导致票据资产变得供不应求,转贴现利率出现急剧下降。

建设银行金融市场部路思远曾撰文称,对银行而言,票据作为成为信贷投放压力大、实体信贷需求不足或对贷款不良有担忧时,完成信贷投放指标的工具,也就是“以票充贷”:信贷额度充足、实体融资不足、信贷投放不畅——银行向同业买入票据,或加大票据贴现——票据供不应求——转贴现利率下行;反之,经济活动繁荣时,则会收紧票据融资,给普通信贷腾挪额度。

普兰金服副总裁周海滨在受访时称,10月底票据利率“大跌”主要受信贷失衡影响,在经济增速放缓的大背景下,贷款供给不足,信贷投放出现“任务”缺口。由于当前银行信贷规模闲置较多,而最有效的操作就是通过转贴现买入提升贷款投放规模,完成信贷考核指标,也因此推动了本次票据利率“大跌”。

光大银行金融市场部宏观研究员周茂华在接受记者采访时表示,从以往经验看,特殊时点出现票据转贴现利率快速下降,与部分银行月底“以票充贷”推动短期银行票据需求快速上升有关。

记者注意到,在10月的票据行情中,3个月期国股银票的转贴现利率明显低于其他期限,逼近“零利率”,表明银行将“火力”集中于明年1月到期的国股银票。究其原因,周海滨分析:“以大行为主的很多银行在主动配置1月到期票据,通过转贴现尽可能把结构都调到明年1月到期。这是因为银行明年1月的信贷储备较多,会投放很多普通贷款,而如果不把结构进行调整,明年1月就会压很多票据规模,到时只能亏着往外卖,很多银行也是想尽可能地把亏损放在今年。”

实际上,票据“零利率”在历史上并不罕见。2021年12月底,2022年2月底、4月底、5月底、7月底、12月底,2023年7月底、11月中旬等时段均出现过票据转贴现利率低于0.05%的情况,主要出现于近三年。

银行为信贷冲量而抢票,业内据此猜测10月份信贷规模增长可能难达预期。记者从一些个案了解到,部分银行的确存在一定的信贷投放压力。

“现在好的项目确实不多。不过我们的项目储备比较充足,投放压力倒不大。”华东地区某城商行信贷审批经理告诉记者。

华东地区另一家上市农商行对公业务的工作人员向记者透露,其所在银行今年信贷投放总体表现尚可,不存在冲规模的情况,但普惠贷款比较有压力,与年末指标仍存在较大差距。对方进一步表示,各家银行的情况可能不太一样,不能一概而论。

而从10月底的机构活跃程度来看,大行是抢票主力。尤其是10月30日当天,根据普兰金服发布的票据日评,早盘头雁大行配置情绪积极,连续降价进场,带动买盘收票活跃,买盘压价出票。午后,大行继续下调报价收票,收年内到期票的需求不减,价格持续下跌。

在周茂华看来,当前国内经济持续加大逆周期调节力度,但消费和投资活动恢复活跃需要一定时间,影响信贷需求。同时,贷款利率下降,净息差压力增大,加上市场竞争激烈,部分中小银行信贷投放和新业务拓展方面压力相对较大。

“国内规范手工补息和资金空转治理,为信贷挤水分,压降部分虚假信贷需求。另外,国内不同类型银行在经营能力、风险管理、客群基础、品牌效应、资本实力等方面差异也会影响信贷业务发展。”他如是分析。

不过,受访人士表示市场也不必过于悲观。前面提到的城商行与农商行的工作人员一致认为,近期推出一系列降准、降息、降首付、降存量房贷利率等系列政策,但政策传导仍需时日,随着政策效果显现,未来信贷需求有望好转。

也有观点认为,票据利率下降并不能完全等同于信贷需求弱,这忽略了很多其他影响因素。除了实体融资需求下降导致银行被动贴现票据外,商业银行也有可能出于风险控制与资本占用的考量而主动选择票据融资,这是由于银行承兑汇票安全性较高。

例如,2021年12月底也曾出现票据“零利率”的情况,彼时有专家撰文指出,临近年底,贷款发放对于当年的利息收入基本没有贡献,但又会提高信用风险加权资产,对资本充足率造成负面影响,因此部分银行可能会以牺牲一部分收益来自主调节信贷投放节奏,保留部分贷款储备项目留待来年年初投放。

周茂华预计,四季度国内信贷有望适度回升,平稳增长。“主要是国内存量和增量政策效果释放,有助于刺激消费和投资需求,带动信贷需求回升。近期数据显示,国内市场预期回暖,工业制造业活动复苏,房地产呈现企稳迹象;加上资金空转等影响逐步减弱。”

从票据角度而言,周海滨则预判,11月份,票据利率将呈现月初修复性弱势反弹后,月内进一步深跌走势,可能会二次探底。

“一是月初票据利率维持低位,部分卖盘或在月初止盈/止亏;二是票据最长期限跌至0.6%为历史之最,加之尾盘依旧有大行填补规模,部分银行或在本月预防性提前多买;三是从人行月末态度看,保信贷总量依旧作为刚性任务,且大概率对保总量要求所有提升;四是从房地产、居民收入、企业利润、酒行业产量、中小企业信心指数等趋势性数据综合观测,近期经济仍面临较大压力;五是11月到期量年内最高,含月底顺延规模为3万亿,补缺口压力较大,加之当前信贷需求疲软,当月信贷投放依旧需要票据冲量支持。”他分析称。

封面图片视觉中国-VCG41N1455171132