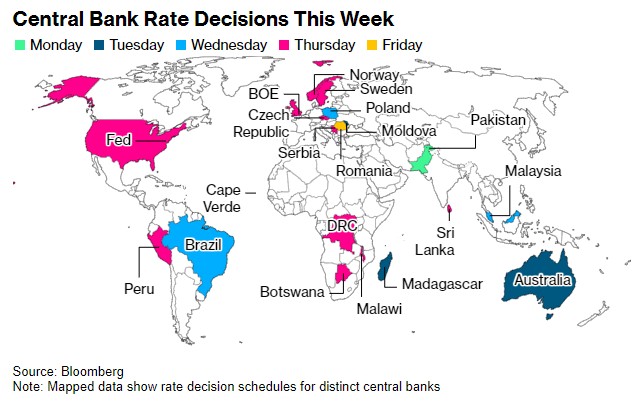

“超级央行周”撞上美国大选投票日全球宽松周期或现变数?

尽管目前美国总统大选尚未有结果,但市场普遍预计,美联储和许多富裕国家的同行仍将在未来一周再次降息。

占全球经济三分之一以上的央行将在大选投票后公布利率决议。在11月5日选举日之前,副总统哈里斯和前总统特朗普依然势均力敌,全球主要货币官员继续面临众多不确定性。

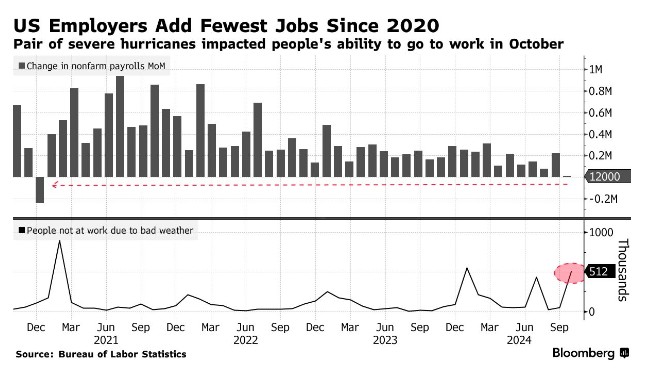

撇开选举不谈,美国政策制定者此前已经表示,希望在9月降息50个基点后,继续以更渐进的速度降息。经济学家普遍预计周四将降息25个基点,随后12月将再次下调利率——上周五公布的数据显示,美国就业新增人数为2020年以来最低水平,这增强了他们的信心。

一直以来,美联储官员不断试图避开政治,但他们仍在大选最后阶段开启了降息周期,而大选结果可能取决于选民对经济的看法。虽然美联储主席鲍威尔在决定后发言时可能会强调,目前的情况需要减少限制性政策,但他和他的同事们仍然面临政治反弹的风险。

Bloomberg Economics经济学家表示:“民意调查显示,竞选活动处于白热化状态。获胜者将能够重塑贸易政策——尤其是特朗普,如果他获胜,很可能会利用这一权力。”

全球其他国家的央行同行甚至在考虑特朗普的关税威胁实际上会给全球贸易带来什么样的冲击之前,就面临着从经济增长放缓到通胀挥之不去的一系列风险。

尽管澳洲联储可能会在周二的利率决议中(美国大选投票开始前数小时)再次维持借贷成本不变,但其他央行已准备采取行动。预计英国、瑞典、捷克和其他国家的央行将在选举日后做出降息决定,而巴西则可能加息至多50个基点。

在如此势均力敌的总统大选中,未来一周设定借贷成本的20多家央行的政策制定者还有可能需要为漫长的等待做准备,直到结果确定为止。在现代美国选举中,败选的候选人通常会在一两天内认输,但2020年的选举结果直到四天后才揭晓。

美国和加拿大

除了美联储的利率决议外,美国即将公布的数据还包括对第三季度生产率增长的初步估计。随着企业投资新技术和人工智能,该国增长最近一直保持强劲,这可能使企业能够在不加剧通胀的情况下提高工资。

美国供应管理协会(ISM)将发布其10月服务业经济报告。本周晚些时候,密歇根大学将公布11月初消费者信心指数,背景是潜在的劳动力市场继续降温。

至于加拿大,在9月公布了一份意外强劲的报告(失业率降至6.5%)后,10月公布的劳动力调查即将发布。

尽管如此,加拿大央行在10月还是在通胀和经济增长疲软的情况下继续降息50个基点,而新的就业数据将提供对劳动力市场状况的见解。

加拿大央行将公布决定大幅降息决定的审议摘要,副行长罗杰斯将在多伦多经济俱乐部发表讲话。

亚洲

本周可能会以南亚令人兴奋的消息拉开帷幕,巴基斯坦央行预计再次降息200个基点,使其关键利率降至15.5%,从而快速推进其货币宽松周期。

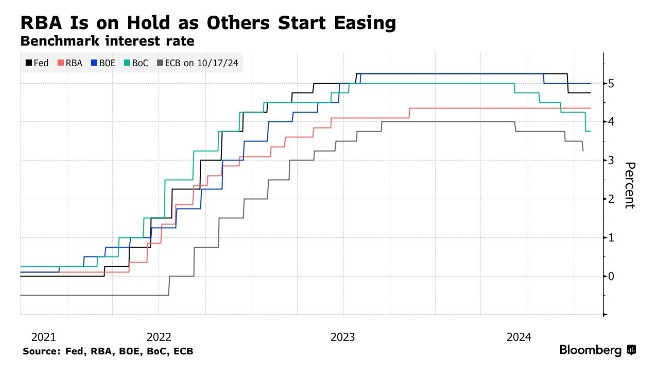

次日,澳大利亚官员预计将把现金利率目标维持在4.35%不变,此前截至9月的三个月里,消费者通胀率一直居高不下,这强化了政策制定者在转向政策之前必须等待的观点。

澳洲联储还将发布新一轮经济预测,这可能会揭示潜在降息的时机。马来西亚央行周三预计也将维持基准利率不变。

韩国将于周二发布通胀最新数据,预计数据将显示通胀进一步放缓,支持韩国央行上个月的政策转向。

菲律宾、泰国和越南将公布消费者价格统计数据。日本公布的工资数据可能会使央行在今年年底或明年初加息,中国、澳大利亚、越南和菲律宾还将公布贸易数据。

公布第三季度国内生产总值(GDP)数据的国家包括菲律宾和印度尼西亚。

欧洲、中东、非洲

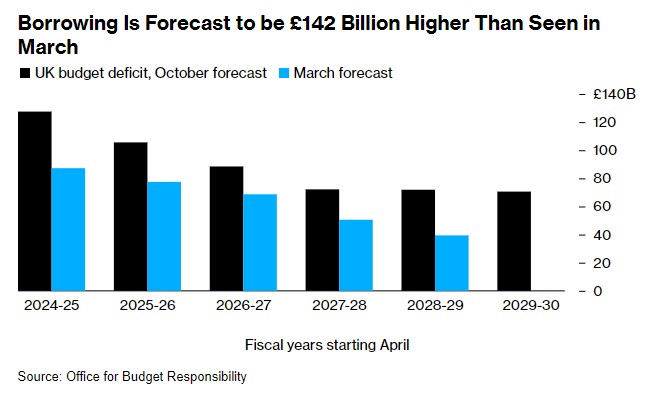

英国央行周四的利率决议可能会引起特别关注,此前工党政府预算中公布的增加借贷和支出的计划将英国借贷成本推至一年来的最高水平。

目前,这种紧张的背景预计不会分散政策制定者对进一步宽松政策的注意力。接受一项调查的49位经济学家预测,英国央行将在周四降息25个基点。

Bloomberg Economics估计,随着预算以财政宽松为特征,与此次利率决议一起发布的季度预测可能会显示出更高的增长和中期通胀。

与此同时,英国将对未来的公共部门薪酬采取更严格的态度,这是英国财政大臣蕾切尔·里夫斯再次努力向金融市场保证她将谨慎管理国家财政的一部分。

里夫斯上周日表示,她在大选前告诉英国选民工党不会宣布新的增税是错误的,不过她向选民保证,未来几年不会重复她的第一份预算。

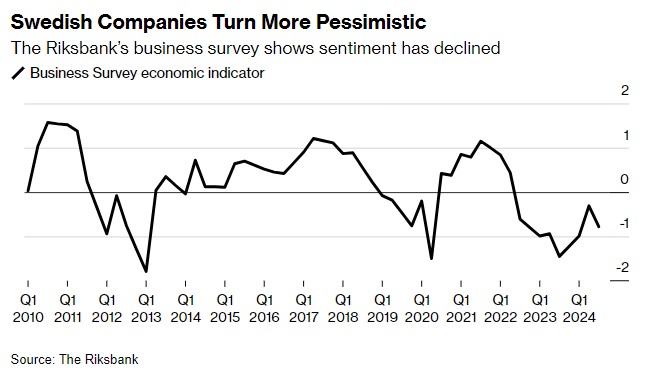

至于瑞典,在数据显示经济仍处于停滞状态后,对瑞典央行的预期已果断转向周四降息50个基点至2.75%。第三季度产出萎缩,该国庞大的出口部门正变得更加悲观。

在经历了近三年的停滞之后,瑞典官员可能会采取更大的紧迫感来帮助经济增长,尤其是在通胀率已降至2%的目标以下,而且除非国内需求再次回升,否则可能会一直停留在这一水平。

同一天,挪威央行预计将把利率维持在4.5%不变,因为挪威克朗可能会维持其在明年3月之前不会放松货币政策的预期。

即使潜在通胀放缓,该货币接近多年低点也给进口价格增长的预测蒙上了阴影。挪威执政联盟还起草了一份比政策制定者预期更具扩张性的2025年预算,这增加了他们保持鹰派立场的论据。

以下是预计来自更广泛地区的其他利率决议的快速汇总:

周二,马达加斯加将连续第二次上调关键利率,以抑制两位数的通胀。

外界普遍预计波兰政策制定者周三将维持利率不变。但一项新的预测,再加上最新一系列不及预期的经济数据,可能会促使他们发出宽松政策即将到来的信号。

在博茨瓦纳,受到一年多来最慢通胀的鼓舞,官员们将于周四降低利率,这是自令人震惊的选举结果结束博茨瓦纳民主党在这个主要钻石生产国58年的权力控制以来的第一个决定。

捷克央行将于同一天举行利率制定会议,市场押注将再次降息25个基点。

塞尔维亚政策制定者将在恢复货币宽松政策或维持利率第二个月不变之间做出决定,目前通胀似乎已安全回到目标区间,但食品和能源价格的风险依然存在。

然后在周五,罗马尼亚央行预计将在2024年的最后一次会议上再次维持利率不变。官员们正在等待政府公布可能增加税收的措施,以减少预算赤字,然后再承诺进一步降息。

在欧元区,工业数据可能会是一大亮点,法国、德国和意大利的数据都已公布。多位政策制定者将发表讲话,其中包括欧洲央行行长拉加德、副行长德金多斯和首席经济学家莱恩。

土耳其周一公布的数据可能会显示,10月通胀率小幅下降至48%。央行的目标是在年底前将利率降至38%至42%的区间,使其能够从目前的50%水平开始降息。

与此同时,国际货币基金组织(IMF)总裁格奥尔基耶娃正在埃及访问,讨论一项80亿美元的贷款计划。她表示,她在该国是为了听取有关贷款人如何进一步支持这个北非国家摆脱严重经济危机的意见。

埃及已表示,希望在地区动荡之际重新审视协议的目标和时间表。胡塞武装在红海发动袭击,加沙战争导致苏伊士运河的交通和旅游收入减少。

拉丁美洲

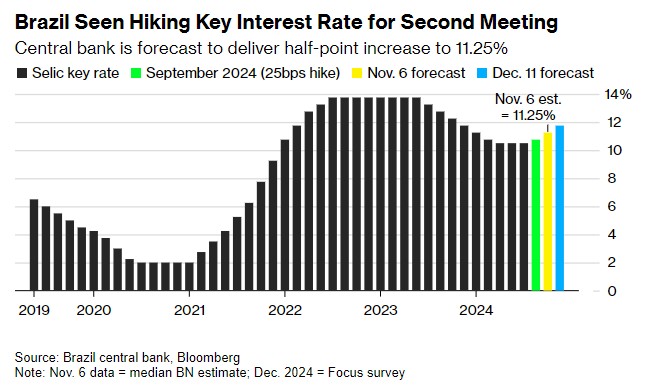

在巴西,央行行长内托对通胀预期失控的警告,以及不断上升的整体数据,让分析师预计该国周三将加息50个基点至11.25%。

初步的共识是,央行将在12月会议上连续第三次加息。

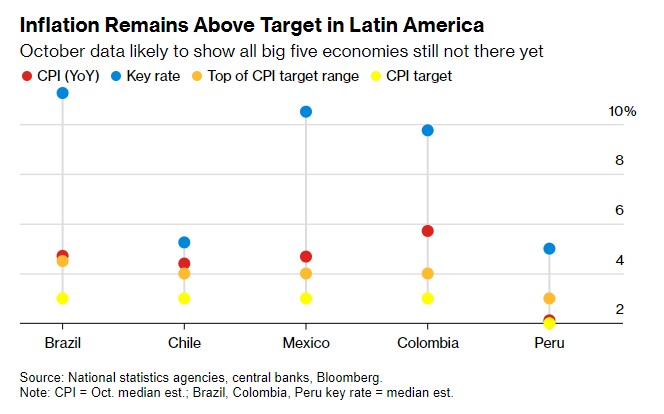

在通胀率处于1%至3%的目标区间的中点附近的背景下,秘鲁央行可能会将该国的借贷成本下调25个基点,至5%。

尽管如此,以维拉尔德为首的秘鲁政策制定者在过去八次会议中的五次会议上做出了出人意料的决定,因此不排除在这次会议上再次出现意外。

哥伦比亚央行公布了其季度通胀报告和10月31日的会议纪要,政策制定者在会上连续第八次降息。

接受央行调查的分析师预计,到2025年第四季度,利率将从目前的9.75%下调350个基点。

本周,巴西、墨西哥、哥伦比亚和智利还将公布10月份的消费者价格数据。

由于秘鲁已经公布了10月上升的通胀数据,在该地区五大通胀目标央行中,很可能只有哥伦比亚央行的通胀水平有所回落,而且没有一家央行的通胀水平达到或低于其目标。